1 Ų¾śI(y©©)┘Yį┤ėŗäØŽĄĮy(t©»ng)║åĮķ

Ų¾śI(y©©)┘Yį┤ėŗäØŽĄĮy(t©»ng)╩Ūė╔├└ć°ų°├¹Ą─ėŗ╦ŃÖC╝╝ągū╔įā║═įu╣└╝»łFGarter Group╣½╦Š╠ß│÷Ą─ę╗š¹╠ūŲ¾śI(y©©)╣▄└ĒŽĄĮy(t©»ng)¾wŽĄś╦£╩Ż¼╩ŪųĖĮ©┴óį┌ą┼Žó╝╝ąg╗∙ĄA╔ŽŻ¼ęį╠ßĖ▀Ų¾śI(y©©)┘Yį┤ą¦─▄×ķŽĄĮy(t©»ng)╦╝ŽļŻ¼×ķŲ¾śI(y©©)╠ß╣®śI(y©©)äš╝»│╔▀\ąąųąĄ─┘Yį┤╣▄└ĒĘĮ░ĖĪŻŲ¾śI(y©©)┘Yį┤ėŗäØŽĄĮy(t©»ng)(EntERPrise Resource PlanningŻ¼║åĘQERP)╩ŪųĖĮ©┴óį┌ą┼Žó╝╝ąg╗∙ĄA╔ŽŻ¼ęįŽĄĮy(t©»ng)╗»Ą─╣▄└Ē╦╝ŽļŻ¼×ķŲ¾śI(y©©)øQ▓▀īė╝░åT╣ż╠ß╣®øQ▓▀▀\ąą╩ųČ╬Ą─╣▄└ĒŲĮ┼_ĪŻERP▓╗āHāH╩Ūę╗éĆ▄ø╝■Ż¼Ė³ųžę¬Ą─╩Ūę╗éĆ╣▄└Ē╦╝ŽļŻ¼╦³īŹ¼F(xi©żn)┴╦Ų¾śI(y©©)ā╚▓┐┘Yį┤║═Ų¾śI(y©©)ŽÓĻPĄ─═Ō▓┐┘Yį┤Ą─š¹║ŽĪŻ═©▀^▄ø╝■░čŲ¾śI(y©©)Ą─╚╦ĪóžöĪó╬’Īó«aĪó╣®ĪóõN╝░ŽÓæ¬Ą─╬’┴„Īóą┼Žó┴„Īó┘YĮ┴„Īó╣▄└Ē┴„Īóį÷ųĄ┴„Ą╚Šo├▄Ąž╝»│╔ŲüĒŻ¼īŹ¼F(xi©żn)┘Yį┤ā×(y©Łu)╗»║═╣▓ŽĒĪŻį┌╬ęć°Ż¼Ų¾śI(y©©)ą┼Žó╗»║═ERPæ¬ė├ęčĮø’L’LėĻėĻČ╔▀^┴╦20ČÓ─ĻĪŻÅ─1981─Ļ╔“Ļ¢Ą┌ę╗ÖC┤▓ÅSÅ─Ą┬ć°╣ż│╠Ĥģf(xi©”)Ģ■ę²▀M┴╦Ą┌ę╗╠ūMRPó“▄ø╝■Ą─Ģr║“Ż¼ø]ėąÄūéĆ╚╦ų¬Ą└╩▓├┤╩ŪERPŻ¼20Äū─ĻüĒŻ¼ERPį┌╬ęć°Ą─æ¬ė├┼c═ŲÅVĮøÜv┴╦Å─Ų▓ĮĪó╠Į╦„ĄĮųØu│╔╩ņĄ─’LėĻÜv│╠ĪŻįńį┌1986ęįŪ░Ż¼Į^┤¾ČÓöĄ(sh©┤)Ą─ųąć°Ų¾śI(y©©)Č╝▓╗ų¬Ą└╩▓├┤╩ŪERPŻ¼┤¾╝sį┌1985Ī¬1990─ĻĄ─Ģr║“Ż¼įSČÓ╣▄└ĒīŻ╝ęĪóīWš▀░³└©╬ęć°Ą─Ų¾śI(y©©)╝ęŠ═ķ_╩╝蹊┐ć°ļH╔ŽŽ╚▀MĄ─╣▄└Ē─Ż╩Į╩Ū╩▓├┤śėĄ─Ż¼æ¬įō╚ń║╬üĒÄ═ų·╬ęć°Ų¾śI(y©©)╠ßĖ▀╣▄└ĒĖéĀÄ┴”Ż¼▀@Ų┌ķgšQ╔·┴╦ę╗ą®ERPæ¬ė├Ą─įć³cŲ¾śI(y©©)ĪŻĄĮ┴╦90─Ļ┤·Ż¼╚½Ū“įSČÓų°├¹Ą─ERPÅS╔╠╝Ŗ╝Ŗė┐▀M╬ęć°╩ął÷Ż¼ėąĖ³ČÓĄ─Ų¾śI(y©©)įćė├╗“┘Å┘I┴╦ERP«aŲĘĪŻĄ½┴Ņ╬ęéā╩¦═¹Ą─╩ŪŻ¼ERPį┌╬ęć°Ų¾śI(y©©)Ą─│╔╣”┬╩▓ó▓╗╩Ū║▄Ė▀Ż¼▀@śėĄ─ĮY╣¹ī”╬ęć°Ų¾śI(y©©)┤“ō¶║▄┤¾Ż¼ęįų┬ĄĮ¼F(xi©żn)į┌▀Ćėą║▄ČÓĄ─Ų¾śI(y©©)ą─ėąėÓ╝┬Ż¼▓╗Ėę╔Ž±RERPŽĄĮy(t©»ng)æ¬ė├ĪŻ×ķ┴╦┐╦Ę■ęį╔Ž▒ū▓ĪŻ¼▒Š╬─╠ß│÷┴╦ę╗ĘN╗∙ė┌─Ż║²öĄ(sh©┤)ō■░³ĮjĘų╬÷Ą─ERPŽĄĮy(t©»ng)▀xą═┼cįuārĘĮĘ©ĪŻįōĘĮĘ©└¹ė├─Ż║²╝»ŽÓĻP└Ēšō┼cĘĮĘ©ī”ŽĄĮy(t©»ng)▀xą═å¢Ņ}ųąĄ─ĘŪ┤_Č©ąį┼c─Ż║²ąį▀MąąĻU╩÷Ż¼Į©┴ó┴╦ŽÓæ¬Ą─ŽĄĮy(t©»ng)įuārųĖś╦¾wŽĄŻ¼į┌ī”┤²▀xĄ─ERPŽĄĮy(t©»ng)▀MąąŽÓī”ėąą¦ąįįuārĄ─╗∙ĄA╔ŽŻ¼║Y▀x│÷Š▀ėąĖ„ĒŚąį─▄ųĖś╦ūŅ╝čĮM║Ž▓ó▀m║ŽŲ¾śI(y©©)╣▄└ĒīŹļHąĶŪ¾Ą─ERPŽĄĮy(t©»ng)ĪŻ

2 ─Ż║²öĄ(sh©┤)ō■░³ĮjĘų╬÷ĘĮĘ©

į┌╔·«a╗Ņäė║═╔ńĢ■╗Ņäėųą│Ż│ŻĢ■ė÷ĄĮ▀@śėĄ─å¢Ņ}Ż║Įø▀^ę╗Č╬Ģrķgų«║¾Ż¼ąĶę¬ī”Š▀ėąŽÓ═¼ŅÉą═Ą─▓┐ķT╗“å╬╬╗(ĘQ×ķøQ▓▀å╬į¬)▀MąąįuārŻ¼ŲõįuārĄ─ę└ō■╩ŪøQ▓▀å╬į¬Ą─Ī░▌ö╚ļĪ▒öĄ(sh©┤)ō■║═Ī░▌ö│÷Ī▒öĄ(sh©┤)ō■Ż¼▌ö╚ļöĄ(sh©┤)ō■╩ŪųĖøQ▓▀å╬į¬į┌─│ĘN╗ŅäėųąąĶꬎ¹║─Ą──│ą®┴┐Ż¼└²╚ń═Č╚ļĄ─┘YĮ┐éŅ~Ż¼═Č╚ļĄ─┐éä┌äė┴”öĄ(sh©┤)Ż¼š╝Ąž├µĘeĄ╚Ą╚Ż╗▌ö│÷öĄ(sh©┤)ō■╩ŪøQ▓▀å╬į¬Įø▀^ę╗Č©Ą─▌ö╚ļų«║¾Ż¼«a╔·Ą─▒Ē├„įō╗Ņäė│╔ą¦Ą──│ą®ą┼Žó┴┐Ż¼└²╚ń▓╗═¼ŅÉą═Ą─«aŲĘöĄ(sh©┤)┴┐Ż¼«aŲĘĄ─┘|┴┐Ż¼ĮøØ·ą¦ęµĄ╚Ą╚ĪŻį┘Š▀¾wą®šfŻ¼Ų®╚ńį┌įuār─││Ū╩ąĄ─Ė▀Ą╚īWąŻĢrŻ¼▌ö╚ļ┐╔ęį╩ŪīWąŻĄ─╚½─ĻĄ─┘YĮŻ¼Į╠┬ÜåT╣żĄ─┐é╚╦öĄ(sh©┤)Ż¼Į╠īWė├Ę┐Ą─┐é├µĘeŻ¼Ė„ŅÉ┬ÜĘQĄ─Į╠Ĥ╚╦öĄ(sh©┤)Ą╚Ą╚Ż╗▌ö│÷┐╔ęį╩Ū┼ÓB(y©Żng)▓®╩┐蹊┐╔·Ą─╚╦öĄ(sh©┤)Ż¼┤T╩┐蹊┐╔·Ą─╚╦öĄ(sh©┤)Ż¼┤¾īW╔·Ą─╚╦öĄ(sh©┤)Ż¼īW╔·Ą─┘|┴┐(Ą┬Ż¼ųŪŻ¼¾w)Ż¼Į╠ĤĄ─Į╠īW╣żū„┴┐Ż¼īWąŻĄ─┐Ųčą│╔╣¹(öĄ(sh©┤)┴┐┼c┘|┴┐)Ą╚Ą╚ĪŻĖ∙ō■▌ö╚ļöĄ(sh©┤)ō■║═▌ö│÷öĄ(sh©┤)ō■üĒįuārøQ▓▀å╬į¬Ą─ā×(y©Łu)┴ėŻ¼╝┤╦∙ų^įuār▓┐ķT(╗“å╬╬╗)ķgĄ─ŽÓī”ėąą¦ąįĪŻ1978─Ļė╔ų°├¹Ą─▀\╗IīW╝ęA.CharnesŻ¼W.W.Cooper║═E.Rhodes╩ūŽ╚╠ß│÷┴╦ę╗éĆ▒╗ĘQ×ķöĄ(sh©┤)ō■░³ĮjĘų╬÷(Data Envelopment AnalysisŻ¼║åĘQDEA)Ą─ĘĮĘ©Ż¼╚źįuār▓┐ķTå¢Ą─ŽÓī”ėąą¦ąį(ę“┤╦▒╗ĘQ×ķDEAėąą¦)ĪŻ╦¹éāĄ─Ą┌ę╗éĆ─Żą═▒╗├³├¹×ķCCR─Żą═ĪŻÅ─╔·«a║»öĄ(sh©┤)ĮŪČ╚┐┤Ż¼▀@ę╗─Żą═╩Ūė├üĒ蹊┐Š▀ėąČÓéĆ▌ö╚ļŻ¼╠žäe╩ŪŠ▀ėąČÓéĆ▌ö│÷Ą─Ī░╔·«a▓┐ķTĪ▒═¼Ģr×ķĪ░ęÄ(gu©®)─Żėąą¦Ī▒┼cĪ░╝╝ągėąą¦Ī▒Ą─╩«Ęų└ĒŽļŪęū┐ėą│╔ą¦Ą─ĘĮĘ©ĪŻ1984─ĻR.D.BankerŻ¼A.Chames║═W.W.CooperĮo│÷┴╦ę╗éĆ▒╗ĘQ×ķBCCĄ──Żą═ĪŻ1985─ĻChamesĪŻCooper║═B.CoLbyŻ¼L.SeifordŻ¼J.StutzĮo│÷┴╦┴Ēę╗éĆ─Żą═(ĘQ×ķCCGSS─Żą═)Ż¼▀@ā╔éĆ─Żą═╩Ūė├üĒ蹊┐╔·«a▓┐ķTĄ─ķgĄ─Ī░╝╝ągėąą¦Ī▒ąįĄ─ĪŻ1986─ĻCharnesŻ¼Cooper║═╬║ÖÓ²g×ķ┴╦▒┼ę╗▓ĮĄž╣└ėŗĪ░ėąą¦╔·«aŪ░čž├µĪ▒Ż¼└¹ė├CharnesŻ¼Cooper║═K.Kortanekė┌1962─Ļ╩ūŽ╚╠ß│÷Ą─░ļ¤oŽ▐ęÄ(gu©®)äØ└ĒšōŻ¼čąŠ┐┴╦Š▀ėą¤oĖFČÓéĆøQ▓▀å╬į¬Ą─ŪķørŻ¼Įo│÷┴╦ę╗éĆą┬Ą─öĄ(sh©┤)ō■░³Įj─Żą═Ī¬Ī¬CCW─Żą═ĪŻ1987─ĻCharnesŻ¼CooperŻ¼╬║ÖÓ²g║═³SųŠ├±ėųĄ├ĄĮ┴╦ĘQ×ķÕF▒╚┬╩Ą─öĄ(sh©┤)ō■░³Įj─Żą═Ī¬Ī¬CCWH─Żą═ĪŻ▀@ę╗─Żą═┐╔ęįė├üĒ╠Ä└ĒŠ▀ėą▀^ČÓĄ─▌ö╚ļ╝░▌ö│÷Ą─ŪķørŻ¼Č°ŪęÕFĄ─▀x╚Ī┐╔ęį¾w¼F(xi©żn)øQ▓▀š▀Ą─Ī░Ų½║├Ī▒ĪŻņ`╗ŅĄ─æ¬ė├▀@ę╗─Żą═Ż¼┐╔ęįīóCCR─Żą═ųą┤_Č©│÷Ą─DEAėąą¦øQ▓▀å╬į¬▀MąąĘųŅÉ╗“┼┼ĻĀĄ╚Ą╚ĪŻ▀@ą®─Żą═ęį╝░ą┬Ą──Żą═š²į┌▒╗▓╗öÓĄž▀Mąą═Ļ╔Ų║═▀Mę╗▓Į░l(f©Ī)š╣ĪŻ╔Ž╩÷Ą─ę╗ą®─Żą═Č╝┐╔ęį┐┤ū„╩Ū╠Ä└ĒŠ▀ėąČÓéĆ▌ö╚ļ(▌ö│÷įĮąĪįĮ║├)║═ČÓéĆ▌ö│÷(▌ö╚ļįĮ┤¾įĮ║├)Ą─ČÓ─┐ś╦øQ▓▀å¢Ņ}Ą─ĘĮĘ©ĪŻ┐╔ęįūC├„Ż¼DEAėąą¦ąį┼cŽÓæ¬Ą─ČÓ─┐ś╦ęÄ(gu©®)äØå¢Ņ}Ą─paretoėąą¦ĮŌ(╗“ĘŪų¦┼õĮŌ)╩ŪĄ╚ārĄ─ĪŻöĄ(sh©┤)ō■░³ĮjĘų╬÷(╝┤OEA)┐╔ęį┐┤ū„╩Ūę╗ĘNĮy(t©»ng)ėŗĘų╬÷Ą─ą┬ĘĮĘ©ĪŻ╦³╩ŪĖ∙ō■ę╗ĮMĻPė┌▌ö╚ļĪ¬Ī¬▌ö│÷Ą─ė^▓ņųĄüĒ╣└ėŗėąą¦╔·«aŪ░čž├µĄ─ĪŻį┌ĮøØ·īW║═ėŗ┴┐ĮøØ·īWųąŻ¼╣└ėŗėąą¦╔·«aŪ░čž├µŻ¼═©│Ż╩╣ė├Įy(t©»ng)ėŗ╗žÜwęį╝░Ųõ╦³Ą─ę╗ą®Įy(t©»ng)ėŗĘĮĘ©Ż¼▀@ą®ĘĮĘ©╣└ėŗ│÷Ą─╔·«a║»öĄ(sh©┤)▓óø]ėą▒Ē¼F(xi©żn)│÷īŹļHĄ─Ū░čž├µŻ¼Ą├│÷Ą─║»öĄ(sh©┤)īŹļH╔Ž╩ŪĘŪėąą¦Ą─ĪŻę“×ķ▀@ĘN╣└ėŗ╩Ūīóėąą¦øQ▓▀å╬į¬┼cĘŪėąą¦øQ▓▀å╬į¬╗ņ×ķę╗šäČ°Ą├│÷üĒĄ─ĪŻį┌ėąą¦ąįĄ─įuārĘĮ├µŻ¼│²┴╦DEAĘĮĘ©ęį═ŌŻ¼▀ĆėąŲõ╦³Ą─ę╗ą®ĘĮĘ©Ż¼Ą½╩Ū─Ūą®ĘĮĘ©Äū║§āHŽ▐ė┌å╬▌ö│÷Ą─ŪķørĪŻŽÓ▒╚ų«Ž┬Ż¼DEAĘĮĘ©╠Ä└ĒČÓ▌ö╚ļŻ¼╠žäe╩ŪČÓ▌ö│÷Ą─å¢Ņ}Ą──▄┴”╩ŪŠ▀ėąĮ^ī”ā×(y©Łu)ä▌Ą─ĪŻ▓óŪęŻ¼DEAĘĮĘ©▓╗āH┐╔ęįė├ŠĆąįęÄ(gu©®)äØüĒ┼ąöÓøQ▓▀å╬į¬ī”æ¬Ą─³c╩Ūʱ╬╗ė┌ėąą¦╔·«aŪ░čž├µ╔ŽŻ¼═¼Ģrėų┐╔½@Ą├įSČÓėąė├Ą─╣▄└Ēą┼ŽóĪŻę“┤╦Ż¼╦³▒╚Ųõ╦³Ą─ę╗ą®ĘĮĘ©(░³└©▓╔ė├Įy(t©»ng)ėŗĄ─ĘĮĘ©)ā×(y©Łu)įĮŻ¼ė├╠Äę▓Ė³ÅVĘ║ĪŻ

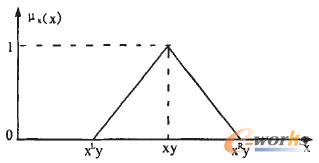

é„Įy(t©»ng)DEAĘĮĘ©╦∙╩╣ė├Ą─öĄ(sh©┤)ō■Č╝╩ŪŠ½┤_Ą─Ż¼╩Ūė▓(Crisp)─Żą═ĪŻ╩┬īŹ╔ŽŻ¼ļSų°ŽĄĮy(t©»ng)Å═ļsąįĄ─į÷╝ėŻ¼ī”ŽĄĮy(t©»ng)▀MąąŠ½┤_įuārĢ■ūāĄ├ĘŪ│Ż└¦ļyĪŻīŹļHŪķørųąŻ¼øQ▓▀š▀═©│Ż┴ĢæTė┌╩╣ė├ę╗ą®─Ż║²Ė┼─ŅüĒįuār─│éĆ╩┬╬’Ż¼╚ń┘|┴┐Ī░║▄║├Ī▒Īó’LļU╦«ŲĮĪ░Ė▀Ī▒Ą╚ĪŻę“┤╦Ż¼×ķ┴╦įuārDMUĄ─┐āą¦Ż¼īó─Ż║²Į©─ŻĘĮĘ©┼cé„Įy(t©»ng)öĄ(sh©┤)ō■░³ĮjĘų╬÷ŽÓĮY║Ž╩Ū▒žę¬Ą─ĪŻSengupta╩ūŽ╚╠ß│÷┴╦ę╗ĘN─Ż║²DEA─Żą═Ż¼įō─Żą══©▀^į┌ę╗Č©│╠Č╚╔Žį╩įSī”─Żą═╝s╩°Ą─▀`Ę┤üĒ╠Ä└ĒDEA─Żą═ųąĄ─▓╗┤_Č©ąįå¢Ņ}ĪŻĮ³─ĻüĒŻ¼į┌─Ż║²DEAŅIė“│÷¼F(xi©żn)┴╦įSČÓ▓╗═¼Ą─ĘĮĘ©Ż¼└²╚ńKao║═Liu└¹ė├─Ż║²ŽÓī”ėąą¦ąįī”┼_×│Ą─┤¾īWłDĢ°^▀Mąą┴╦įuārŻ¼Lertworasirikulį┌─Ż║²Łh(hu©ón)Š│Ž┬└¹ė├DEAĘĮĘ©ī”ĘųõNŪ■Ą└Ą─Į©─Żå¢Ņ}▀Mąą┴╦蹊┐ĪŻį┌─Ż║²DEA─Żą═ųąĪŻ┐╔ęįėą▓┐Ęų╗“╚½▓┐▌ö╚ļ▌ö│÷╩Ū─Ż║²Ą─ĪŻī”ė┌▓┐Ęų─Ż║²Ūķą╬Ż¼┐╔ęįīóŠ½┤_öĄ(sh©┤)▐DōQ×ķ─Ż║²öĄ(sh©┤)üĒ╠Ä└ĒĪŻįO─Ż║²öĄ(sh©┤)ė├ėø╠¢Ī░Ī½Ī▒▒Ē╩ŠŻ¼┐╝æ]Š▀ėąméĆ─Ż║²▌ö╚ļ║═PéĆ─Ż║²▌ö│÷Ą─néĆøQ▓▀å╬╬╗(decision making unitŻ¼║åĘQDMU)Ą─įuār╝░▒╚▌^å¢Ņ}Ż¼×ķ║å▒ŃŲęŖŻ¼─Ż║²▌ö╚ļ▌ö│÷Š∙▓╔ė├╚²ĮŪ─Ż║²öĄ(sh©┤)ą╬╩Į▒Ē╩ŠŻ¼ę╗éĆĄõą═Ą─╚²ĮŪ─Ż║²öĄ(sh©┤)╚ńłD1╦∙╩ŠĪŻ

łD1 ╚²ĮŪ─Ż║²öĄ(sh©┤)

×ķŪ¾ĮŌ╔Ž╩÷─Żą═Ż¼╝┘įOI=(0Ż¼1Ż¼0)Ż¼▀@śė┐╔ęį╩╣Ą├ī”ĘųöĄ(sh©┤)ą╬╩Į─┐ś╦║»öĄ(sh©┤)Ą─ŠĆąį╗»Ė³×ķ╚▌ęūĪŻ╗∙ė┌įō╝┘įOŻ¼┐╔ęįīóĘųöĄ(sh©┤)ą╬╩ĮĄ──┐ś╦║»öĄ(sh©┤)▐DōQ×ķĄ╚ārĄ─ŠĆąįą╬╩Į╚ńŽ┬Ż║

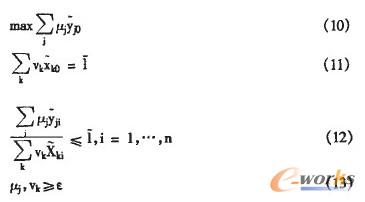

ī”╔Ž╩÷─Ż║²DEA─Żą═▀MąąŪ¾ĮŌŻ¼ąĶę¬īóŲõŽ╚▐DōQ×ķė▓─Żą═ĪŻ┤╦ĢrąĶę¬īó─Ż║²─┐ś╦║»öĄ(sh©┤)║═─Ż║²╝s╩°Ęųäe▐DōQ×ķė▓─┐ś╦║»öĄ(sh©┤)║═ė▓╝s╩°Ż¼╚╗║¾į┘└¹ė├│ŻęÄ(gu©®)DEAĄ─Ū¾ĮŌĘĮĘ©╝┤┐╔ī”─Ż║²DEAå¢Ņ}▀MąąŪ¾ĮŌĪŻīó─Ż║²DEA─Żą═æ¬ė├ė┌ERPŽĄĮy(t©»ng)Ą─▀xą═▀^│╠ĢrŻ¼DMUĄ─▀xą═╝┤ī”æ¬ė┌ERPŽĄĮy(t©»ng)Ą─▀xą═ĪŻ

3 ERPŽĄĮy(t©»ng)Ą──Ż║²öĄ(sh©┤)ō■░³ĮjĘų╬÷▀xą═╝░īŹūC蹊┐

3.1 ERPŽĄĮy(t©»ng)▀xą═öĄ(sh©┤)ō■üĒį┤

│╔╣”Ą─▀xą═╩ŪERPĒŚ─┐▀~Ž“│╔╣”Ą─Ą┌ę╗▓ĮŻ¼▀xō±ERPÅS╔╠ŲõīŹŠ═╩Ū▀xō±ķLŲ┌Ą─║Žū„╗’░ķŻ¼▀xą═Ģrę¬ųž³c┐╝▓ņŲõ4éĆĘĮ├µŻ║╣½╦Š(▒│Š░║═īŹ┴”)Īó«aŲĘ(▄ø╝■)ĪóŅÖå¢(ū╔įā║═Ę■äš)ĪóārĖ±ĪŻ

3.1.1 ╣½╦Š

╩ūŽ╚Ż¼╚╬║╬╣½╦ŠČ╝ėąŲõ╠žėąĄ─Üv╩Ę║═╬─╗»Ż¼╚ń╣¹ī”┤╦▓╗┴╦ĮŌŻ¼Š═╚▌ęū▒╗ę╗ą®▒Ē├µ¼F(xi©żn)Ž¾╦∙├į╗¾ĪŻ▀xō±┤¾╣½╦Š▀Ć╩ŪąĪ╣½╦ŠŻ┐ÅS╔╠ī”┐═æ¶Č╝ėąę╗éĆā×(y©Łu)Ž╚╝ēĄ─┼┼ą“ĪŻĖ▀ų¬├¹Č╚Ą─┤¾╣½╦Š─▄ʱš{┼õę╗┴„┘Yį┤į┌╬ęéāĄ─ĒŚ─┐╔ŽŻ¼─▄ʱī”å¢Ņ}čĖ╦┘Ēææ¬ąĶę¬┐╝æ]ĪŻī”ė┌╣½╦Šų¬├¹Č╚▓╗Ė▀Ż¼ęÄ(gu©®)─Ż▓╗┤¾Ą─│╔ķLąįĄ─ąĪą═IT╣½╦ŠŻ¼ąĶę¬┐╝æ]Ą─╩Ū╦³╗Ņ▓╗Š├╚ń║╬Ä═ų·╬ęéā╗ŅĄ├Š├ĪŻ┴Ē═ŌąĪą═IT╣½╦ŠŅÖå¢┴„äėŅlĘ▒Īó▀M╚ļķTÖæ▓╗Ė▀Ż¼ę▓į÷╝ė┴╦│╔╣”╔ŽŠĆĄ─’LļUĪŻ▀xō±ć°═Ō╣½╦Š▀Ć╩Ūć°ā╚╣½╦ŠŻ┐ę╗░ŃüĒšfŻ¼ć°ā╚▄ø╝■╣½╦ŠĄ─MRP▌^╚§Ż¼│ąĮėĒŚ─┐ČÓŻ¼┼╔│÷Ą─ŅÖå¢╦«ŲĮ▓╗Ė▀ĪŻų┴ė┌▀xō±ć°═Ō▄ø╝■Ż¼╬─╗»Ą─▓Ņ«Éī¦ų┬┴ĢæT║═ęÄ(gu©®)ätĄ─▓Ņ«ÉŻ¼Įń├µ▓╗╠½ėč║├Ż¼─│ą®ĄžĘĮ╚▒Ę”ÅŚąįĪŻ┴Ē═Ō«aŲĘārĖ±║═Ę■äš│╔▒Š▌^Ė▀ę▓ę¬ėąą─└Ē£╩éõĪŻ┐éų«Ż¼ę¬▀xō±īŻśI(y©©)Ą─ERPÅS╝ęŻ¼ę“×ķīŻśI(y©©)Ż¼╦∙ęį│╔╣”ĪŻ

3.1.2 «aŲĘ

ERPÅS╔╠Ą─«aŲĘč▌╩Š▀^│╠└ū═¼Ż¼į┌▌^Č╠Ģrķgā╚╬┤▒ž░l(f©Ī)¼F(xi©żn)╣”─▄ĘĮ├µėą╠½┤¾▓ŅäeŻ¼┐╔ęįšfČ╝─▄ØMūŃųąąĪŲ¾śI(y©©)Ą─╗∙▒ŠąĶŪ¾Ż¼╦∙ęį«aŲĘĄ─öUš╣ąį║═Č■┤╬ķ_░l(f©Ī)Ą─│╔▒ŠŠ═ųĄĄ├┐╝æ]ĪŻERP«aŲĘĄ─║╦ą─╩ŪMRPŻ¼║▄ČÓERPŽĄĮy(t©»ng)╩ŪÅ─žöäš╣▄└ĒĄ╚═Ōć·ū÷ŲüĒĄ─Ż¼į┌ęįMRPĪóMRPó“×ķ║╦ą─Ą─ųŲįņśI(y©©)Ų¾śI(y©©)Ż¼į┌╝╝ągĪóąąśI(y©©)Ų¾śI(y©©)Įø“×Ęe└█╔ŽĮKŠ┐’@Ą├Ąū╠N▓╗ūŃŻ¼’@╩Šį┌ę╗ą®ĻPµI³c╔Ž▓╗▀^ĻPĪŻę“┤╦Ż¼ī”ė┌╝╚ėąOEMėųąĶę¬░┤ŅA£y╔·«aĪó▓╔┘ÅĄ─ļx╔óą═ųŲįņŲ¾śI(y©©)üĒšfŻ¼┤¾ČÓöĄ(sh©┤)ęį╗ņ║Ž─Ż╩Į▀Mąą╔·«a║═╬’┴Ž╣▄└ĒŻ¼ąĶę¬ČÓĘNėŗäØ─Ż╩ĮŻ¼ÅŖėą┴”Ą─╔·«aėŗäØŽĄĮy(t©»ng)ė╚×ķųžę¬ĪŻų┴ė┌«aŲĘ╝╝ąg╝▄śŗŻ¼Š┐Š╣╩ŪC/S║├Ż¼▀Ć╩ŪB/S║├Ż┐ų╗─▄šf╩ŪĖ„ėą└¹▒ūĪŻŽÓī”ė┌B/S╝▄śŗüĒšfC/S░l(f©Ī)š╣ĢrķgķLŻ¼╝╝ąg│╔╩ņŻ¼┐═æ¶Č╦ėąę╗╠ū═Ļš¹Ą─æ¬ė├│╠ą“Ż¼öĄ(sh©┤)ō■╠Ä└Ē─▄┴”ÅŖĪóĒææ¬╦┘Č╚┐ņĪŻ╚▒³c╩ŪŽĄĮy(t©»ng)╔²╝ē│╔▒ŠĖ▀ĪŻB/S║├╠Ä╩Ū┐╔ęįį┌╚╬║╬ĄžĘĮų╗ę¬─▄╔ŽŠWŠ═─▄╩╣ė├ŽĄĮy(t©»ng)Ż¼╦∙ėą▀\╦Ńė╔Ę■äšŲ„═Ļ│╔ĪŻ┐═æ¶Č╦▓╗ąĶ░▓čb╚╬║╬īŻķT▄ø╝■Ż¼ŠSūo║═╔²╝ēĘĮ▒ŃĪŻ▓╗ūŃų«╠Ä«ģŠ╣B/SĮYśŗų╗╩ŪIT╝╝ągĄ─░l(f©Ī)š╣ĘĮŽ“Ż¼░▓╚½ąį║═æ¬ė├│╔╩ņČ╚ĘĮ├µ┼cC/SĮYśŗŽÓ▒╚┬įėą▓╗ūŃĪŻąĶę¬ÅŖš{Ą─╩ŪŻ¼Ų¾śI(y©©)šµš²ę¬Ą─╩Ū║├ė├Ż¼▓╗ę¬▀^Ęų╝m└p╦³╗∙ė┌╩▓├┤╝╝ągĪŻ

3.1.3 ŅÖå¢

ERPĄ─īŹ╩®╩Ūę╗ĒŚ²ŗ┤¾ŪęÅ═ļsĄ─ŽĄĮy(t©»ng)╣ż│╠Ż¼īŹ╩®Ą─▀^│╠┐╔─▄Ģ■│÷¼F(xi©żn)Ė„ĘNĖ„śėĄ─å¢Ņ}Ż¼īŹ╩®ŅÖå¢╩ŪĮo┐═æ¶ą┼ą─Ą─ųžę¬ĘĮ├µĪŻŅÖå¢į┌ė┌╦«ŲĮĖ▀▓╗į┌ė┌╚╦öĄ(sh©┤)ČÓŻ¼Ė▀╦«ŲĮĄ─ŅÖå¢┐╔ęįÅøča▄ø╝■Īó╣½╦Š▒Š╔ĒĄ─ųTČÓ▓╗ūŃŻ¼╦∙ęįūŅ║├ė╔į┌╣żÅSīŹļH╣żū„▀^Ż¼žSĖ╗Ą─ąąśI(y©©)Įø“ץ─īŻ╝ęą═ŅÖå¢üĒīŹ╩®ĪŻō■šfę╗éĆ│╔╩ņĄ─ŅÖå¢ų┴╔┘į°ĮøܦĄ¶3éĆ┐═æ¶Ż¼╦∙ęįūŅ║├░čŅÖå¢┘YÜvĪóī”ķg▒ŻūCĪóŅÖå¢Ė³ōQĄ╚īæ▀M║Ž═¼Ż¼▓╗ꬎӹ┼ÅS╔╠Ą─┐┌Ņ^│ąųZĪŻ

3.1.4 ārĖ±

ERPārĖ±ų„ę¬Ęų×ķ▄ø╝■ārĖ±ĪóŅÖå¢īŹ╩®┘Mė├Īó╔²╝ēŠSūo─Ļ┘M╚²▓┐ĘųŻ¼ŲõųąŅÖå¢īŹ╩®Ę■äš┘Mę╗░Ń░┤├┐╚╦├┐╠ņėŗ┘MĪŻ┴Ē═ŌŻ¼Č■┤╬ķ_░l(f©Ī)┘Mė├┐╔░┤╠ņėŗ╦ŃŻ¼ę▓┐╔░┤ķ_░l(f©Ī)ĒŚ─┐░³Ė╔ėŗ┘MĪŻį┌▀@└’ę¬├„┤_Ż¼ārĖ±┐╔ęįšäŻ¼Ą½ārĖ±▓ó▓╗ę¬│╔×ķ▀xą═Ą─Ą┌ę╗ę“╦žŻ¼┴╝║├Ą─ąįār▒╚▓┼╩Ūųžę¬Ą─ĪŻ

ī”┤¾ą═ERPŽĄĮy(t©»ng)ŽÓī”ėąą¦ąįĄ─įuār╝╚ėąČ©┴┐ĘĮĘ©ėųėąČ©ąįĘĮĘ©Ż¼─Ż║²DEAī┘ę╗ĘNČ©┴┐įuārĘĮĘ©Ż¼ų„ę¬ė├ė┌į┌ERPŽĄĮy(t©»ng)▀xą═▀^│╠ųąī”ŽĄĮy(t©»ng)▀MąąČ©┴┐įuārĪŻFisher KiangĄ╚└¹ė├é„Įy(t©»ng)DEAĘĮĘ©ī”ERPŽĄĮy(t©»ng)▀Mąą┴╦įuārĪóĘų╬÷║═▒╚▌^Ż¼Ą½╦¹éāĄ─蹊┐╬┤│õĘų┐╝æ]ERPŽĄĮy(t©»ng)▀xą═▀^│╠ųąĄ─ĘŪ┤_Č©ąį║═─Ż║²ąįĪŻ

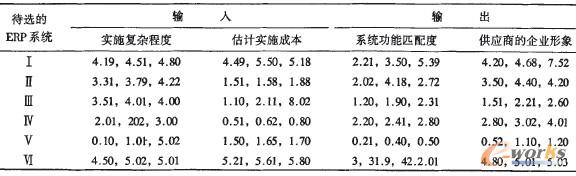

▒ŠčąŠ┐╦∙╩╣ė├Ą─öĄ(sh©┤)ō■üĒūįĮŁ╠K─│▀M│÷┐┌╣½╦ŠŻ╗2007─Ļ║¾Ż¼ļSų°įō▀M│÷┐┌╣½╦ŠśI(y©©)䚥─░l(f©Ī)š╣║═┐═æ¶ąĶŪ¾╝░╣®æ¬╔╠ąĶŪ¾Ą─ūā╗»ŪķørŻ¼įō▀M│÷┐┌╣½╦Š╣▄└ĒīėøQČ©╔ŽERPŽĄĮy(t©»ng)ĒŚ─┐ĪŻįō▀M│÷┐┌╣½╦Šį┌│§▀xļAČ╬═©▀^╣½ķ_šąś╦Ż¼╩šĄĮ┴╦26éĆć°ā╚═ŌERPŽĄĮy(t©»ng)╣®æ¬╔╠Ą─Š╣ś╦╔ĻšłĪŻĮø▀^│§▓Į┐╝▓ņŻ¼╣▓ėą14éĆŽĄĮy(t©»ng)▒╗Č©×ķ┐╔ė├ŽĄĮy(t©»ng)Ż¼▓ó═©▀^«aŲĘįu╝ē║═╣®æ¬╔╠įu╝ē─Żą═┤_Č©┴╦ŲõųąĄ─6éĆŽĄĮy(t©»ng)ū„×ķūŅĮKįuār┼c▀xą═Ą─┤²▀xŽĄĮy(t©»ng)Ż¼Ųõųąėą3éĆŽĄĮy(t©»ng)×ķąąśI(y©©)ERPŽĄĮy(t©»ng)Ż¼3éĆ×ķ═©ė├(ŠC║Žą═)ERPŽĄĮy(t©»ng)ĪŻ

3.2 ─Ż║²öĄ(sh©┤)ō■░³ĮjĘų╬÷▀xą═īŹūC蹊┐

ī”├┐éĆ┤²▀xERPŽĄĮy(t©»ng)Ż¼─Ż║²öĄ(sh©┤)ō■░³ĮjĘų╬÷īóŽÓĻPĄ─ČÓį¬─Ż║²ĻPµIųĖś╦▐DōQ×ķå╬ę╗Ą──Ż║²ŽÓī”ėąą¦ąįČ╚┴┐Ż¼▀@ī”ė┌øQ▓▀š▀║Ō┴┐├┐éĆ┤²▀xERPŽĄĮy(t©»ng)Ą─ŽÓī”ėąą¦ąįüĒšf╩Ū▒žę¬Ą─ĪŻį┌ūŅĮKįuārļAČ╬Ż¼ERPŽĄĮy(t©»ng)▀xą═▀^│╠ų„ę¬ę└ō■ā╔ĘĮ├µ▀MąąŻ¼(1)ERPŽĄĮy(t©»ng)ī”Ų¾śI(y©©)īŹļHąĶŪ¾Ą─ØMūŃŪķørŻ╗(2)ŽĄĮy(t©»ng)╣®æ¬╔╠Ą─ŽÓĻPŪķørĪŻį┌▀@ā╔éĆĘĮ├µ╦∙░³║¼Ą─ųTČÓę“╦žųąŻ¼╬ęéā▀xō±ė├ū„─Ż║²öĄ(sh©┤)ō■ŠWĮjĘų╬÷ŽĄĮy(t©»ng)▀xą═įuārųĖś╦Ą─ų„ę¬ėąīŹ╩®Å═ļsČ╚Īó╣└ėŗīŹ╩®│╔▒ŠĪóŽĄĮy(t©»ng)╣”─▄Ųź┼õČ╚╝░╣®æ¬╔╠Ą─Ų¾śI(y©©)ą╬Ž¾Ą╚ĪŻ

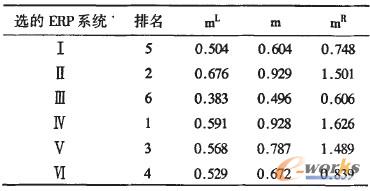

═©▀^ī”įō▀M│÷┐┌╣½╦ŠERP▀xą═┼cīŹ╩®ĒŚ─┐ĮM╝░╣½╦Šł╠(zh©¬)ąą┐é▓├Ą─įLšä║═š{▓ķŻ¼½@Ą├┴╦ūŅĮKįuārļAČ╬6éĆ┤²▀xERPŽĄĮy(t©»ng)(6éĆŽĄĮy(t©»ng)Ą─ŠÄ╠¢Ęųäeęįó±Īóó“Īóó¾Īóó¶Īóó§║═ó÷▒Ē╩Š)Ą─▌ö╚ļ┼c▌ö│÷ųĖś╦Ą─ŽÓæ¬ųĄĪŻ▀@ą®ųĄŠ∙×ķ─Ż║²öĄ(sh©┤)Ż¼ęį╚²ĮŪ─Ż║²öĄ(sh©┤)(ūŅąĪųĄŻ¼┐╔─▄ųĄŻ¼ūŅ┤¾ųĄ)Ą─ą╬╩Į┴ąė┌▒Ē1ųąĪŻĖ„éĆERPŽĄĮy(t©»ng)Ą──Ż║²ŽÓī”ėąą¦ąį╚ń▒Ē2╦∙╩ŠĪŻ

▒Ē1 ERPŽĄĮy(t©»ng)Ą──Ż║²▌ö╚ļ/▌ö│÷ (Ė±╩Į×ķŻ║MĪ½ŻĮ(mLŻ¼mŻ¼mR))

▒Ē2 ERPŽĄĮy(t©»ng)Ą──Ż║²ŽÓī”ėąą¦ąį (Ė±╩Į×ķŻ║MĪ½ŻĮ(mLŻ¼mŻ¼mR))

į┌6éĆ║“▀xŽĄĮy(t©»ng)ųąŻ¼Ųõųąó±Īóó¶Īóó§×ķąąśI(y©©)ERPŽĄĮy(t©»ng)Ż¼╩ŻėÓĄ─×ķ═©ė├ą═ERPŽĄĮy(t©»ng)ĪŻó÷ŽĄĮy(t©»ng)Ą─ŲĘ┼Ųų¬├¹Č╚ūŅĖ▀Ż¼ŽĄĮy(t©»ng)│╔╩ņČ╚ūŅ║├Ż¼Ą½ŲõŽĄĮy(t©»ng)┼õų├╝░│§╩╝╗»▌^×ķĘ▒¼ŹŻ¼▓óŪęė╔ė┌ŽĄĮy(t©»ng)╝▄śŗ╗∙▒Š▓╗┐╔Ė─ūāŻ¼ąĶę¬Ų¾śI(y©©)į┌śI(y©©)äš┴„│╠į┘įņ(BPR)╔Ž═Č╚ļ▌^┤¾Š½┴”ĪŻę“┤╦į┌įōŲ¾śI(y©©)śI(y©©)äš┴„│╠ŽÓ«ö│╔╩ņŪęķLŲ┌▌^×ķĘĆ(w©¦n)Č©Ą─ŪķørŽ┬Ż¼ó÷ŽĄĮy(t©»ng)Ą─ŽÓī”ėąą¦ąįįuār▓ó▓╗╩Ū║▄Ė▀ĪŻó±ŽĄĮy(t©»ng)ļm╚╗╩ŪąąśI(y©©)ŽĄĮy(t©»ng)Ż¼śI(y©©)äš┴„│╠┼cįō▀M│÷┐┌Ų¾śI(y©©)Ą─īŹļHśI(y©©)äšŲź┼õČ╚▌^Ė▀Ż¼Ą½į┌ŽĄĮy(t©»ng)Ą─┼õų├Īó│§╩╝╗»╝░ŠSūoĘĮ├µ├µ┼Rų°┼có÷ŽĄĮy(t©»ng)ŅÉ╦ŲĄ─═Č╚ļ▀^┤¾Ą─å¢Ņ}ĪŻó¾ŽĄĮy(t©»ng)║═󧎥Įy(t©»ng)ė╔ė┌ŅAėŗīŹ╩®│╔▒Š▌^Ą═Ż¼ę“┤╦ŽÓī”ėąą¦ąį▀Ć┐╔ęįŻ¼Ą½╩Ū┐╝æ]ĄĮŲõ╦³ĘĮ├µę“╦žĪŻ╦³éā’@╚╗▓╗╩Ūę╗éĆØMęŌĄ─ŽĄĮy(t©»ng)ĪŻó¶ŽĄĮy(t©»ng)║═ó“ŽĄĮy(t©»ng)ŽÓ▒╚▌^Č°čįŻ¼Š▀ėąŽÓĮ³Ą─ŽĄĮy(t©»ng)╣”─▄Ųź┼õČ╚║═Ų¾śI(y©©)ŲĘ┼Ųą╬Ž¾Ż¼Ą½īŹ╩®Å═ļs│╠Č╚ꬥ═Ż¼ė╚Ųõį┌╣└ėŗīŹ╩®│╔▒ŠĘĮ├µŠ▀ėąĮ^ī”Ą─ā×(y©Łu)ä▌ĪŻĮY╣¹’@╩ŠŻ¼į┌┤²▀xERPŽĄĮy(t©»ng)ųąŻ¼ó¶ŽĄĮy(t©»ng)Ą─ŽÓī”ėąą¦ąįūŅ┤¾ĪŻę▓Š═╩ŪšfŻ¼į┌╠žČ©Ą─īŹ╩®Å═ļs│╠Č╚║═╣└ėŗīŹ╩®│╔▒ŠŪ░╠ߎ┬Ż¼ø]ėąŲõ╦³ERPŽĄĮy(t©»ng)─▄ē“▒╚ŽĄĮy(t©»ng)ó¶Š▀ėąĖ³║├Ą─ŽĄĮy(t©»ng)╣”─▄Ųź┼õČ╚║═╣®æ¬╔╠Ų¾śI(y©©)ą╬Ž¾ĪŻī”▒Ē1ųąųĖś╦öĄ(sh©┤)ō■Ą─║åå╬┐╝▓ņ¤oĘ©Ķbäe│÷ūŅėąą¦ERPŽĄĮy(t©»ng)Ż¼─Ż║²öĄ(sh©┤)ō■░³ĮjĘų╬÷ĘĮĘ©īóČÓį¬─Ż║²ĻPµIųĖś╦▐DōQ×ķå╬ę╗─Ż║²ŽÓī”ėąą¦ąįŻ¼Å─Č°║å╗»┴╦Š▀ėąūŅā×(y©Łu)▌ö╚ļ▌ö│÷ųĖś╦ĮM║ŽĄ─ūŅ╝čERPŽĄĮy(t©»ng)Ą─▀xą═▀^│╠ĪŻī”▒Ē2Ą─Ęų╬÷▀Ćšf├„┴╦ę╗éĆĮoČ©Ą─ERPŽĄĮy(t©»ng)┼cūŅ╝莥Įy(t©»ng)ų«ķg┤µį┌ŽÓī”ėąą¦ąį▓Ņ«ÉĄ─įŁę“ĪŻ└²╚ńó÷ŽĄĮy(t©»ng)Ą─ėąą¦ąį▌^󶎥Įy(t©»ng)╔┘╝s0.301Ż¼ī”Ųõ▌ö╚ļ▌ö│÷ųĖś╦öĄ(sh©┤)ō■▀MąąĘų╬÷┐╔ų¬Ż¼▀@╩Ūė╔ė┌╦³Ą─īŹ╩®Å═ļs│╠Č╚║═╣└ėŗīŹ╩®│╔▒ŠŠ∙▌^󶎥Įy(t©»ng)ę¬┤¾ę²ŲĄ─ĪŻ

4 ĮYšō

═©▀^╠ĮėæŻ¼ĮŌøQ┴╦╚ń║╬▀\ė├─Ż║²öĄ(sh©┤)ō■░³ĮjĘų╬÷ĘĮĘ©üĒ╠Ä└ĒERPŽĄĮy(t©»ng)▀xą═▀^│╠ųąĄ─ĘŪ┤_Č©ąį║═─Ż║²ąįå¢Ņ}ĪŻ▒ŠĘĮĘ©▓╔ė├─Ż║²╝»ŽÓĻP└Ēšō├Ķ╩÷ŽĄĮy(t©»ng)▀xą═▀^│╠ųąĄ─ĘŪ┤_Č©ąįŻ¼Ė∙ō■▌ö╚ļ▌ö│÷ųĖś╦╝»║Žī”├┐éĆERPŽĄĮy(t©»ng)Ą──Ż║²ŽÓī”ėąą¦ąį▀Mąą£y┴┐Ż¼Å─Č°īŹ¼F(xi©żn)ī”╚¶Ė╔┤²▀xŽĄĮy(t©»ng)Ą─įuārĪó┼┼ą“║═ō±ā×(y©Łu)ĪŻ▒ŠĘĮĘ©ę▓┐╔æ¬ė├ė┌Ųõ╦³Ų¾śI(y©©)╝ēMISĄ─▀xą═▀^│╠Ż¼└²╚ń┐═æ¶ĻPŽĄ╣▄└Ē(Customer Relationship ManagementŻ¼CRM)ŽĄĮy(t©»ng)Īó╣®æ¬µ£╣▄└Ē(Supply Chain ManagementŻ¼SCM)ŽĄĮy(t©»ng)Īóģf(xi©”)═¼╣▄└ĒŽĄĮy(t©»ng)(Cooperative Management SystemŻ¼CMS)╝░øQ▓▀ų¦│ų(Decision Support SystemŻ¼║åĘQDSS)ŽĄĮy(t©»ng)Ą╚ĪŻį┌ŽĄĮy(t©»ng)▀xą═▀^│╠ųąŻ¼ĻPµI╩Ūę¬┤_Č©▀xą═▀^│╠╦∙ąĶĄ─Ė„ĘNųĖś╦▓óīó╦³éā░┤▌ö╚ļ║═▌ö│÷▀Mąąš²┤_Ą─ĘųŅÉĪŻ┐éų«Ż¼▀xō±╝»│╔Č╚Ė▀Īó╝╝ągŽ╚▀MĪóīŹ╩®│╔╣”┬╩Īó╣”─▄ÅŖ┤¾ĪóĮń├µ├└ė^Īó90Żźęį╔ŽąĶŪ¾ØMūŃĄ╚ę¬Ū¾Ż¼╩ŪŲ¾śI(y©©)▀xō±ERPŽĄĮy(t©»ng)Ą─╗∙▒Šś╦£╩Ż¼ęį▒ŻūCŲ¾śI(y©©)ERP100ŻźīŹ╩®│╔╣”┬╩ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.vmgcyvh.cn/

▒Š╬─ś╦Ņ}Ż║╗∙ė┌─Ż║²öĄ(sh©┤)ō■░³ĮjĘų╬÷Ę©Ą─ERPŽĄĮy(t©»ng)▀xą═ĘĮĘ©īŹūC蹊┐

▒Š╬─ŠWųĘŻ║http://m.vmgcyvh.cn/html/consultation/1082004894.html

▀xą═ųąą─")

¾w“×ųąą─")

«aŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")