╔Ž╩└╝o70─Ļ┤·─®╬ęć°ķ_╩╝ę²▀M╬„ĘĮĄ─┐╔ąąąį蹊┐ĘĮĘ©Ż¼ĄĮ1987─Ļ9į┬Ż¼ć°╝ęėŗ╬»š²╩ĮŅC▓╝┴╦ĪČĮ©įOĒŚ─┐Įø(j©®ng)Ø·įuārĘĮĘ©┼cģóöĄ(sh©┤)ĪĘŻ¼įö╝ÜęÄ(gu©®)Č©┴╦┐╔ąąąį蹊┐ųąĒŚ─┐įuārĄ─ųĖś╦ĪóįuārĘĮĘ©┼cģóöĄ(sh©┤)Ż¼╩╣╬ęć°Ą─ĒŚ─┐┴óĒŚįu╣└╣żū„▀~╚ļ┐ŲīW╗»║═ęÄ(gu©®)ĘČ╗»Ą─▄ēĄ└ĪŻÅ─20╩└╝o92─Ļ┤·ęį║¾Ż¼╬ęć°ĘeśOę²▀Mć°═Ō░l(f©Ī)▀_ć°╝ęį┌═Č┘YĒŚ─┐įu╣└ĘĮ├µĄ─Ž╚▀M╝╝ąg║═Įø(j©®ng)“ׯ¼ų▓Įą╬│╔┴╦░³└©žöäšįuārĪóć°├±Įø(j©®ng)Ø·įuārĪó╔ńĢ■įuāręį╝░Łh(hu©ón)Š│įuārĄ╚ā╚╚▌Ą─═Č┘YĒŚ─┐įu╣└ĘĮĘ©¾wŽĄĪŻ

╔Ž╩÷ĒŚ─┐įu╣└ĘĮĘ©ųą┤µį┌Ą─ų„ę¬å¢Ņ}ėąŻ║ę╗╩Ūūóųž═Č┘YĒŚ─┐▒Š╔ĒĄ─═Č╚ļ║═«a(ch©Żn)│÷Ż¼Č°į┌ĒŚ─┐ī”═Č┘Yų„¾wĄ─æ(zh©żn)┬įęÄ(gu©®)äØĘĮ├µ║▄╔┘┐╝æ]Ż╗Č■╩Ū╚▒Ę”ī”ĒŚ─┐įu╣└╣żū„Ą─ŽĄĮy(t©»ng)┐╝æ]ĪŻ└²╚ńīó┴óĒŚįu╣└Īó▀Mš╣įu╣└ĪóĮY╣¹įu╣└Ą╚ā╚╚▌╚ń║╬ĮM│╔ę╗éĆŠC║ŽąįĄ─ĒŚ─┐įu╣└ŽĄĮy(t©»ng)Ż╗╚²╩Ū░č═Č┘YĒŚ─┐╣┬┴ó│÷üĒ┐╝æ]ĪŻīŹļH╔ŽŻ¼═Č┘YĒŚ─┐┼c═Č┘Yų„¾wėąų°▓╗┐╔ĘųĖŅĄ─Įø(j©®ng)Ø·┬ō(li©ón)ŽĄŻ¼╦¹éāęčėąĄ─Įø(j©®ng)Ø·ąą×ķĘ┤▀^üĒė░Ēæų°ī”═Č┘YĒŚ─┐Ą─įu╣└║═øQ▓▀ĪŻę“┤╦Ż¼¼F(xi©żn)ėąĄ─═Č┘YĒŚ─┐įuārĘĮĘ©ļm╚╗Å─▓╗═¼ĘĮ├µĘ┤ė│┴╦═Č┘YĒŚ─┐▒Š╔Ē╦∙«a(ch©Żn)╔·Ą─ė░Ēæ║═ą¦╣¹Ż¼ų„ę¬Ę┤ė│┴╦ī”ć°╝ęĪó╔ńĢ■║═Łh(hu©ón)Š│Ą─ė░ĒæŻ¼ģsø]ėąĘ┤ė│═Č┘YĒŚ─┐ī”Ų¾śI(y©©)Ż©═Č┘Yų„¾wŻ®░l(f©Ī)š╣æ(zh©żn)┬įĄ─ė░ĒæŻ¼ę“Č°║÷ęĢ┴╦═Č┘YĒŚ─┐Ą─æ(zh©żn)┬įārųĄŻ¼╔§ų┴Ģ■ę“Įø(j©®ng)Ø·įuārĮY╣¹▓╗╩ŪūŅā×(y©Łu)Č°Ę┼Śē─Ūą®īŹļH╔ŽŠ▀ėą┼cŲ¾śI(y©©)░l(f©Ī)š╣æ(zh©żn)┬įŽÓŲź┼õĪóĖ▀æ(zh©żn)┬įārųĄ║═ķLŲ┌ė»└¹Øō┴”Ą─═Č┘YĒŚ─┐ĪŻę“┤╦Ż¼▒Š╬─īóÅ─ū„×ķ═Č┘Yų„¾wĄ─Ų¾śI(y©©)ĮŪČ╚Ż¼ėæšō═Č┘YĒŚ─┐ī”Ų¾śI(y©©)Ą─░l(f©Ī)š╣æ(zh©żn)┬į«a(ch©Żn)╔·Ą─ė░Ēæęį╝░╚ń║╬įu╣└║═┴┐╗»▀@ĘNė░ĒæŻ¼▓óĮ©┴óŲ¾śI(y©©)═Č┘YĒŚ─┐Ą─æ(zh©żn)┬įą¦ęµįu╣└─Żą═ĪŻ

ę╗Īóæ(zh©żn)┬įą¦ęµįu╣└ųĖś╦

Ų¾śI(y©©)═Č┘YĒŚ─┐Ą─æ(zh©żn)┬įą¦ęµįu╣└ų„ę¬┐╝æ]═Č┘YĒŚ─┐ī”Ų¾śI(y©©)æ(zh©żn)┬įĄ─ė░ĒæĪŻ╝┘įO┐╝æ]Ų¾śI(y©©)īŹ╩®Ą─æ(zh©żn)┬į╣▓ėą╬ÕĘNŻ║═Č┘Y░l(f©Ī)š╣æ(zh©żn)┬įĪó╚╦┴”┘Y▒Šæ(zh©żn)┬įĪó╝╝ągäō(chu©żng)ą┬æ(zh©żn)┬įĪóŲ¾śI(y©©)╬─╗»æ(zh©żn)┬įęį╝░«a(ch©Żn)ŲĘĀIõNæ(zh©żn)┬įĪŻÅ─▀@╬ÕĘNæ(zh©żn)┬įųą▀xō±śŗ│╔æ(zh©żn)┬įą¦ęµįu╣└ģóöĄ(sh©┤)Ą─Š┼ĒŚųĖś╦Ż¼Š▀¾w├Ķ╩÷╚ńŽ┬Ż║

Ż©ę╗Ż®═Č┘YĒŚ─┐┼cŲ¾śI(y©©)═Č┘Yæ(zh©żn)┬įęÄ(gu©®)äØĄ─ę╗ų┬ąį

═Č┘YĒŚ─┐╦∙ī┘ąąśI(y©©)╩Ūʱ┼cŲ¾śI(y©©)ųŲČ©Ą─═Č┘Y░l(f©Ī)š╣ęÄ(gu©®)äØŽÓę╗ų┬╗“ŽÓŅÉ╦ŲĪŻ▒╚╚ńę╗éĆÅ─╩┬ų±«a(ch©Żn)ŲĘ╝ė╣żĄ─Ų¾śI(y©©)Ż¼ųŲČ©Ą─═Č┘Y░l(f©Ī)š╣ęÄ(gu©®)äØ╩Ūęįų±«a(ch©Żn)ŲĘķ_░l(f©Ī)┼c╝ė╣żõN╩█×ķų„Īóų±┘Yį┤ĘNų▓ęį╝░╝ė╣żįOéõųŲįņ×ķ▌oŻ¼į┌5-10─Ļā╚│╔×ķąąśI(y©©)ā╚┐é«a(ch©Żn)┴┐Ū░╬Õ├¹ĪŻ’@╚╗Ż¼═Č┘YĒŚ─┐╚ń╣¹▓╗į┌╔Ž╩÷ąąśI(y©©)ĘČć·Ż¼ät▓╗└¹ė┌Ų¾śI(y©©)į┌ŅAČ©Ą─Ģrķgā╚▀_ĄĮ╔Ž╩÷░l(f©Ī)š╣ęÄ(gu©®)äØĄ──┐ś╦ĪŻę“┤╦Ż¼╝┤╩╣═Č┘YĒŚ─┐▒Š╔Ē┐╔ąąŻ¼ī”įōŲ¾śI(y©©)Č°čįŻ¼ĒŚ─┐Ą─æ(zh©żn)┬įą¦ęµįu╣└ųĄę▓┐╔─▄║▄Ą═ĪŻ

Ż©Č■Ż®ĒŚ─┐Įø(j©®ng)└ĒĄ─╦«ŲĮ┼c─▄┴”

ī”Ų¾śI(y©©)Č°čįŻ¼ĒŚ─┐Įø(j©®ng)└Ē▀xō±Ęų×ķā╔éĆļAČ╬Ż║ĒŚ─┐Į©įOļAČ╬║═ĒŚ─┐Įø(j©®ng)ĀIļAČ╬Ż¼Ū░š▀┐╔ĘQ×ķĒŚ─┐╩®╣żĮø(j©®ng)└ĒŻ¼║¾š▀┐╔ĘQ×ķĒŚ─┐▀\ĀIĮø(j©®ng)└ĒĪŻā╔š▀Ą─▀xō±Č╝ī”Ų¾śI(y©©)═Č┘YĒŚ─┐─▄ʱ│╔╣”«a(ch©Żn)╔·ųžę¬ė░ĒæĪŻė╚Ųõ╩ŪĒŚ─┐Į©│╔║¾Ż¼Ų¾śI(y©©)╩ŪʱŠ▀ėą║ŽĖ±Īóā×(y©Łu)ąŃĄ─ĒŚ─┐Įø(j©®ng)└ĒüĒ╣▄└ĒŻ¼ī”═Č┘YĒŚ─┐╩š╗ž═Č┘Y║═īŹ¼F(xi©żn)└¹ØÖĖ³×ķųžę¬Ż¼Č°įōŅÉ╚╦▓┼Ą─┼ÓB(y©Żng)╗“ę²▀MŻ¼┼cŲ¾śI(y©©)╝╚Č©Ą─╚╦┴”┘Y▒Šæ(zh©żn)┬įŻ©ĘĮŽ“Ż®╩Ūʱ╬Ū║Ž║═ę╗ų┬Ż¼øQČ©┴╦Ų¾śI(y©©)īŹ╩®╚╦┴”┘Y▒Šæ(zh©żn)┬įĄ─│╔▒ŠŻ¼Ūę▀@ę╗│╔▒Š┐╔─▄Š▀ėąķLŲ┌ė░ĒæĪŻ

Ż©╚²Ż®ĒŚ─┐Įø(j©®ng)ĀI╣▄└ĒłFĻĀĮ©įO

═Č┘YĒŚ─┐Ą─│╔╣”Ż¼│²┴╦ĒŚ─┐▀\ĀIĮø(j©®ng)└Ē║▄ųžę¬ų«═ŌŻ¼ĒŚ─┐▀\ĀI╣▄└ĒłFĻĀ┼cĒŚ─┐Įø(j©®ng)└Ēų«ķgĄ─łFĮY║═ģf(xi©”)ū„═¼śėė░Ēæų°ĒŚ─┐Ą─īŹ╩®Ż¼łFĻĀĮ©įOĄ─┘|┴┐╚ń║╬Ż¼łFĻĀĮ©įO╩Ūʱī”Ų¾śI(y©©)š¹éĆ╚╦┴”┘Y▒Šæ(zh©żn)┬įęÄ(gu©®)äØįņ│╔ė░Ēæ╗“╠ß╣®┴╦ų¦│ųę▓╩Ū║▄ųžę¬Ą─ĪŻ▀@╩ŪÅ─Ų¾śI(y©©)╚╦┴”┘Y▒Šæ(zh©żn)┬įĄ─ĮŪČ╚ī”═Č┘YĒŚ─┐ū÷│÷Ą─æ(zh©żn)┬įąįįuārĪŻ

Ż©╦─Ż®Ų¾śI(y©©)╚╦┴”┘Y▒ŠĮYśŗĄ─ė░Ēæ

Ų¾śI(y©©)╚╦┴”┘Y▒ŠĮYśŗĄ─║Ž└Ēā×(y©Łu)╗»Ż¼╩ŪŲ¾śI(y©©)īŹ╩®╚╦┴”┘Yį┤æ(zh©żn)┬įĄ─ķLŲ┌─┐ś╦ĪŻ═Č┘YĒŚ─┐Ą─īŹ╩®ä▌▒žĢ■į┌ę╗Č©│╠Č╚╔ŽĖ─ūāŲ¾śI(y©©)Ą─╚╦┴”┘Y▒ŠĮYśŗĪŻ▒╚╚ń─│╝ęŠ▀ųŲįņŲ¾śI(y©©)Ż¼ŲõųąīėĖ╔▓┐ųą╝ęŠ▀┼cųŲįņīŻśI(y©©)╝╝ągĖ╔▓┐š╝ĄĮ┴╦90%ęį╔ŽŻ¼Č°╣▄└ĒŅÉīŻśI(y©©)Ė╔▓┐Ų½╔┘Ż¼ŲõĮYśŗ▒Š╔ĒŠ═▓╗║Ž└ĒĪŻČ°öM═Č┘YĒŚ─┐ī┘ė┌Ī░╝ęŠ▀ė├ą┬ą═Å═║Ž░ÕĪ▒Ż©╚½ūįäė╔·«a(ch©Żn)ŠĆŻ®Ż¼į┌æ(zh©żn)┬į╔Žī┘ė┌Ž“╝ęŠ▀«a(ch©Żn)śI(y©©)µ£Ą─╔Žė╬░l(f©Ī)š╣Ż¼ī”Ų¾śI(y©©)╩«Ęųėą└¹Ż¼Ą½įōĒŚ─┐╣▄└ĒłFĻĀų„ꬹĶę¬ūįäė╗»īŻśI(y©©)║═╗»╣żīŻśI(y©©)Ą─╝╝ąg╣▄└ĒĖ╔▓┐ĪŻÅ─Č°ĒŚ─┐īŹ╩®Ą─ĮY╣¹ī¦ų┬š¹éĆŲ¾śI(y©©)Ą─ųąīėĖ╔▓┐ĮYśŗĖ³╝ė▓╗║Ž└ĒĪŻę“┤╦įō═Č┘YĒŚ─┐Ą─æ(zh©żn)┬įą¦ęµįu╣└ųĄæ¬╚Ī▌^ąĪųĄĪŻ

Ż©╬ÕŻ®ī”Ų¾śI(y©©)║╦ą─ĖéĀÄ┴”Ą─ū„ė├

Ų¾śI(y©©)║╦ą─ĖéĀÄ┴”Ą─ę¬╦žų„ę¬ėą║╦ą─╝╝ągĪó║╦ą─┘Y«a(ch©Żn)║═║╦ą─╬─╗»ĪŻ═Č┘YĒŚ─┐ī”Ų¾śI(y©©)║╦ą─ĖéĀÄ┴”Ą─ė░Ēæ║═ū„ė├ę▓ų„ę¬Å─▀@╚²ĘĮ├µüĒ║Ō┴┐ĪŻ╚ń╣¹öM═Č┘YĒŚ─┐īŹ╩®║¾Ż¼┐╔═¹ą╬│╔Š▀ėą¬Ü┴óų¬ūR«a(ch©Żn)ÖÓĄ─║╦ą─╝╝ągŻ¼ę▓ėą└¹ė┌ą╬│╔Ų¾śI(y©©)Ī░ūįų„äō(chu©żng)ą┬Ī▒Ą─║╦ą─╬─╗»Ż¼ätįōĒŚ─┐Ą─įu╣└ųĄ┐╔╚Ī▌^Ė▀ųĄĪŻ

Ż©┴∙Ż®ĒŚ─┐╝╝ągĄ─░l(f©Ī)š╣?ji©”)ō┴?/strong>

╚ń╣¹öM═Č┘YĄ─ĒŚ─┐ī┘ė┌╝╝ągäō(chu©żng)ą┬ŅÉĒŚ─┐Ż¼į┌ĒŚ─┐½@Ą├│╔╣”║¾Ż¼ą╬│╔Ą─īŻėąŻ©īŻ└¹Ż®╝╝ągīóŠ▀ėą▌^┤¾Ą─╩ął÷░l(f©Ī)š╣?ji©”)ō┴”Ż¼▓óėą┐╔─▄░l(f©Ī)š╣│╔Š▀ėą╩ął÷ĖéĀÄ┴”Ą─«a(ch©Żn)śI(y©©)╗»╝╝ągĪŻ▀@ī”Ų¾śI(y©©)Ą─╝╝ągäō(chu©żng)ą┬æ(zh©żn)┬įŠ▀ėąųžę¬Ą─ĘeśOė░ĒæĪŻČ°▀@▓┐ĘųārųĄį┌¼F(xi©żn)ėąĄ─═Č┘YĒŚ─┐įu╣└ĘĮĘ©ųą▓óø]ėą░³└©▀MüĒĪŻ

Ż©Ų▀Ż®ĒŚ─┐╬─╗»┼cŲ¾śI(y©©)╬─╗»Ą─╚┌║Žąį

Ų¾śI(y©©)Ą─╬─╗»Į©įOęčĮø(j©®ng)įĮüĒįĮ╩▄ĄĮ╣▄└Ēš▀Ą─ųžęĢŻ¼į┌▀Mąąą┬Ą─═Č┘YĒŚ─┐Į©įOĢrŻ¼æ¬┐╝æ]ĄĮą┬ĒŚ─┐īóꬹ╬│╔Ą─Ų¾śI(y©©)╬─╗»▒│Š░Ż¼╚ń╣¹ą┬ĒŚ─┐╠N║ŁĄ─╬─╗»┼cŲ¾śI(y©©)¼F(xi©żn)┤µĄ─╬─╗»Ż© └Ē─ŅĪóārųĄė^Īó─┐ś╦┼c╩╣├³Ą╚Ż®ŽÓø_═╗╗“▓╗ģf(xi©”)š{Ż¼ätŲ¾śI(y©©)ī”▓╗═¼╬─╗»Ą─š¹║Žīó║▄└¦ļyŻ¼╝┤š¹║Ž│╔▒ŠĢ■║▄Ė▀ĪŻ└²╚ńę╗éĆĖ▀ą┬╝╝ągķ_░l(f©Ī)Ų¾śI(y©©)öM═Č┘Yę╗éĆŖ╩śĘįO╩®ĒŚ─┐Ż¼▒M╣▄Ė„ĒŚĮø(j©®ng)Ø·ųĖś╦įu╣└ĮY╣¹Š∙×ķ┐╔ąąŻ¼Ą½ī”įōĖ▀ą┬╝╝ągŲ¾śI(y©©)üĒšfŻ¼ė╔ė┌Ųõ╬─╗»▒│Š░Ą─Š▐┤¾▓Ņ«ÉŻ¼Å─ķL▀hæ(zh©żn)┬į┐╝æ]Ż¼īóüĒį┌╬─╗»š¹║ŽĘĮ├µ│╔▒Š▌^Ė▀Ż¼ę“┤╦Ųõæ(zh©żn)┬įą¦ęµįu╣└ųĄæ¬╚Ī▌^Ą═ųĄĪŻ

Ż©░╦Ż®═Č┘YĒŚ─┐ī”Ų¾śI(y©©)ŲĘ┼Ųą¦æ¬Ą─žĢ½I

Ų¾śI(y©©)Ą─ŲĘ┼ŲārųĄī┘ė┌¤oą╬┘Y«a(ch©Żn)Ż¼═Č┘YĒŚ─┐ī”įō¤oą╬┘Y«a(ch©Żn)Ą─žĢ½I║═ė░ĒæŻ¼┐╔ęįū„×ķę╗ĒŚæ(zh©żn)┬įą¦ęµüĒįu╣└ĪŻę“×ķ▀@ĘNė░Ēæ╩Ū¤oą╬║═ķLŲ┌Ą─ĪŻ─┐Ū░║▄ČÓŲ¾śI(y©©)Č╝░čą┬═Č┘YĒŚ─┐Ą─«a(ch©Żn)ŲĘĪóś╦ūRĪóCIįOėŗĄ╚╝{╚ļįŁŲ¾śI(y©©)š¹¾wŲĘ┼Ų╦▄įņĄ─æ(zh©żn)┬įęÄ(gu©®)äØų«ųąŻ¼ę▓╩Ū╗∙ė┌▀@ę╗┐╝æ]Ą─ĪŻ

Ż©Š┼Ż®ĒŚ─┐ī”Ų¾śI(y©©)¼F(xi©żn)ėą«a(ch©Żn)ŲĘ╩ął÷ĘųŅ~Ą─ė░Ēæ

öM═Č┘YĒŚ─┐ī”Ų¾śI(y©©)¼F(xi©żn)ėą«a(ch©Żn)ŲĘ╦∙š╝╩ął÷ĘųŅ~Ą─ė░Ēæ╩ŪÅ═ļsĄ─Ż¼╩ūŽ╚ę¬Ęų╬÷ĒŚ─┐«a(ch©Żn)ŲĘ┼cŲ¾śI(y©©)¼F(xi©żn)ėą«a(ch©Żn)ŲĘĄ─ĻPŽĄŻ¼╚ń╣¹╩Ū═¼ŅÉ«a(ch©Żn)ŲĘŻ¼ŽÓī”▌^╚▌ęūŻ╗╚ń╣¹╩ŪŽÓĻP«a(ch©Żn)ŲĘŻ¼╗“š▀╩Ū╗źčaĪó╠µ┤·ą═«a(ch©Żn)ŲĘŻ¼ätī”Ų¾śI(y©©)¼F(xi©żn)ėą«a(ch©Żn)ŲĘ╩ął÷ĘųŅ~Ą─ė░ĒæŻ¼╗“š▀šfī”Ų¾śI(y©©)─ĻĮø(j©®ng)ĀIą¦ęµĄ─ė░Ēæ▌^ļy£y╦ŃĪŻĄ½▀@ę╗ė░Ēæū„×ķ═Č┘Yų„¾wŻ© Ų¾śI(y©©)Ż®üĒšfŻ¼æ¬įōÅ─Ų¾śI(y©©)š¹¾w╔ŽīŹļH½@Ą├Ą─ą¦ęµüĒŠC║Ž┐╝æ]ĪŻ▀@ę▓šf├„Ż¼ī”═¼ę╗éĆĒŚ─┐Ż¼ė╔▓╗═¼Ų¾śI(y©©)üĒ═Č┘Y┐╔─▄«a(ch©Żn)╔·Įž╚╗▓╗═¼Ą─ė░ĒæĪŻ

ęį╔ŽųĖś╦ų„ę¬Å─ū„×ķ═Č┘Yų„¾wĄ─Ų¾śI(y©©)ĮŪČ╚üĒ┐╝▓ņ═Č┘YĒŚ─┐ī”Ų¾śI(y©©)«a(ch©Żn)╔·Ī░æ(zh©żn)┬įą¦ęµĪ▒ĘĮ├µĄ─ė░ĒæŻ¼▀@ą®Č©ąįųĖś╦Ą─įuār╚ĪøQė┌Ų¾śI(y©©)Ą─¼F(xi©żn)ĀŅ║═īŻ╝ęĄ─ų¬ūR┼cĮø(j©®ng)“×ĪŻ

Č■Īóįu╣└ųĖś╦£yČ╚║»öĄ(sh©┤)

╔Ž╩÷Č©ąįųĖś╦Ą─┴┐╗»Ż¼╩ūŽ╚▓╔ė├═¼ąąīŻ╝ęįuūhĘ©Ż¼ī”▀@ą®ųĖś╦ū÷│÷Č©ąįįuārŻ¼╚╗║¾Ė∙ō■(j©┤)ęįŽ┬Į©┴óĄ─ųĖś╦£yČ╚║»öĄ(sh©┤)▀Mąą┴┐╗»ĪŻ

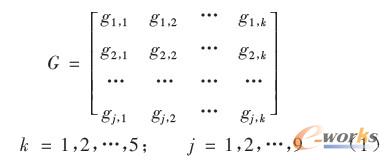

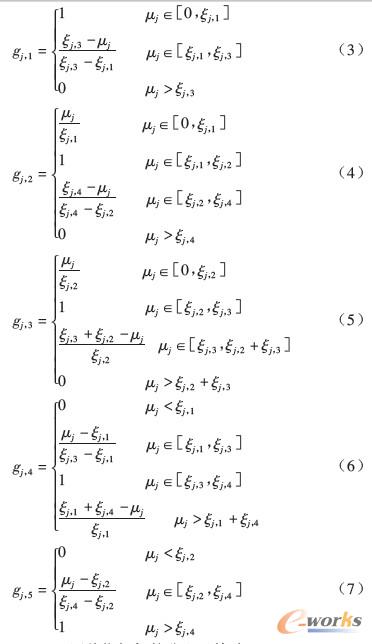

įOæ(zh©żn)┬įą¦ęµČ©ąįųĖś╦Ą─ūā┴┐éĆöĄ(sh©┤)×ķjŻ¼j=1Ż¼2Ż¼...Ż¼9Ż╗Č©ąįįu╣└ś╦£╩{”╠0jŻ¼k}={║├Īó▌^║├Īóę╗░ŃĪó▌^▓ŅĪó▓Ņ}Ż╗įu╣└ŅÉą═×ķkŻ¼k={1Ż¼2Ż¼...Ż¼5}ĪŻė╔ųĖś╦ūā┴┐┼cįu╣└ś╦£╩ĮM│╔Ą─£yČ╚║»öĄ(sh©┤)ŠžĻćą╬╩Į×ķŻ║

įOæ(zh©żn)┬įą¦ęµįu╣└ś╦£╩{”╠0jŻ¼k}={9,7,5,3,1}Ż╗ŲõķōųĄŽ“┴┐”╬jŻ¼r={”╬jŻ¼1Ż¼”╬jŻ¼2Ż¼”╬jŻ¼3Ż¼”╬jŻ¼4Ż¼}ĪŻŽ“┴┐{”╬jŻ¼r}ė╔Ž┬╩ĮüĒ┤_Č©Ż║

ätæ(zh©żn)┬įą¦ęµČ©ąįųĖś╦Ą─£yČ╚║»öĄ(sh©┤)gjŻ¼k┐╔▓╔ė├░┤įu╣└ś╦£╩ģ^(q©▒)ķg▒Ē╩ŠĄ─ĘųČ╬║»öĄ(sh©┤)Ż¼Ųõą╬╩Į╚ńŽ┬Ż║

╚²Īóįu╣└ųĖś╦ÖÓĄ─Ęų┼õ╝░Öz“×

Ż©ę╗Ż®ųĖś╦┴┐ŠVĄ─ś╦Č©ÖÓ

ėŗ╦Ń╣½╩Į×ķŻ║

ŲõųąŻ¼”╦jŻ¼k=”╠0jŻ¼k

Ż©Č■Ż®ųĖś╦ŽÓĻPÖÓ

ųĖś╦ŽÓĻPÖÓWjĘ┤ė│ųĖś╦ūā┴┐ķgĄ─ÖÓųžĻPŽĄŻ¼╩Ū═Č┘YĒŚ─┐æ(zh©żn)┬įą¦ęµįu╣└Ą─ųžę¬ģóöĄ(sh©┤)Ż¼×ķ╩╣▀@ę╗ÖÓöĄ(sh©┤)─▄║Ž└ĒĪó│õĘųĄ─▒Ēš„Ė„ųĖś╦ūā┴┐ķgĄ─ĻPŽĄŻ¼▒Š╬─▓╔ė├īė┤╬Ęų╬÷Ę©üĒ┤_Č©{Wj}ĪŻŠ▀¾wĘĮĘ©╚ńŽ┬Ż║

1. śŗįņ┼ąöÓŠžĻć

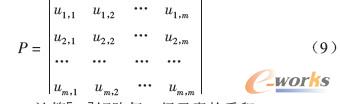

įO▀xō±Ą─įu╣└ųĖś╦ūā┴┐ė├ujŻ¼iüĒ▒Ē╩ŠujŽÓī”ė┌uiĄ─ŽÓī”ųžę¬ąįŻ©┤╦╠ÄiŻ¼jŠ∙▒Ē╩ŠųĖś╦ūā┴┐Ż¼m▒Ē╩Šūā┴┐éĆöĄ(sh©┤)Ż¼╝┤m=9Ż®Ż¼┐╔═©▀^═¼ąąīŻ╝ęįuūh┤_Č©ĪŻĖ∙ō■(j©┤)įuūhĮY╣¹Ż¼┐╔Ą├┼ąöÓŠžĻćŻ█PŻ▌╚ńŽ┬Ż║

2. ėŗ╦ŃŻ█PŻ▌ŠžĻć├┐ę╗ąąį¬╦žĄ─│╦Ęe

3. ėŗ╦ŃwjĄ─m┤╬ĘĮĖ∙

4. Üwę╗╗»╠Ä└Ē

{wj}={w1Ż¼w2Ż¼...Ż¼wj}r×ķ╦∙Ū¾Ą─╠žš„Ž“┴┐Ż¼╝┤ųĖś╦ŽÓĻPŽĄöĄ(sh©┤)ĪŻ

5. ėŗ╦ŃŻ█PŻ▌ŠžĻćĄ─ūŅ┤¾╠žš„Ė∙”╦max

Ųõųąvj▒Ē╩ŠŽ“┴┐VĄ─Ą┌jéĆį¬╦žŻ¼ė╔Ž┬╩Į┤_Č©ĪŻ

Ż©╚²Ż®ę╗ų┬ąįÖz“×

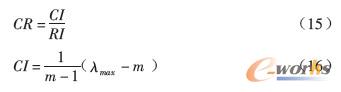

Ė∙ō■(j©┤)╩ĮŻ©12Ż®Ū¾│÷Ą─ūŅ┤¾╠žš„Ė∙╦∙ī”æ¬Ą─╠žš„Ž“┴┐{wj}Ę┤ė│┴╦įu╣└ųĖś╦ę“╦žųžę¬ąįĄ─┼┼ą“Ż¼Ą½ū„×ķųĖś╦ŽÓĻPÖÓŻ¼ŲõÖÓöĄ(sh©┤)Ęų┼õ╩Ūʱ║Ž└ĒŻ¼ąĶę¬ī”┼ąöÓŠžĻć▀Mąąę╗ų┬ąįÖz“ׯ¼ėŗ╦ŃŲõļSÖCę╗ų┬ąį▒╚┬╩CRüĒ▀Mąą┼ąöÓĪŻ

Ųõųą:CRĪ¬Ī¬┼ąöÓŠžĻćĄ─ļSÖCę╗ų┬ąį▒╚┬╩Ż╗

CIĪ¬Ī¬┼ąöÓŠžĻćĄ─ę╗░Ńę╗ų┬ąįųĖś╦Ż╗

RIĪ¬Ī¬ŲĮŠ∙ę╗ų┬ąįųĖś╦Ż¼┼cśė▒Š╚▌┴┐║═┼ąöÓŠžĻćļAöĄ(sh©┤)ėąĻPŻ¼┐╔▓ķ▒ĒĪŻ

╚¶CRŻ╝0.1Ż¼▒Ē├„┼ąöÓŠžĻćŠ▀ėą┐╔Įė╩▄Ą─ę╗ų┬ąįŻ¼Å─Č°ūC├„ÖÓöĄ(sh©┤)Ęų┼õ╩Ū║Ž└ĒĄ─Ż╗ʱätŻ¼╝┤╩Ū┼ąöÓŠžĻćŲ½ļxę╗ų┬ąį│╠Č╚▀^┤¾Č°ąĶū„▀Mę╗▓Įš{š¹ĪŻ

╦─Īóįu╣└£╩ät┼cĮYšō

Ų¾śI(y©©)═Č┘YĒŚ─┐Ą─æ(zh©żn)┬įą¦ęµįu╣└║»öĄ(sh©┤)─Żą═”ęsŻ¼ką╬╩Į×ķŻ║

╩ĮųąŻ║sĪ¬Ī¬┤·▒Ēæ(zh©żn)┬įą¦ęµįu╣└ĘĮ╩ĮĪŻ

įOŲ¾śI(y©©)═Č┘YĒŚ─┐Ą─æ(zh©żn)┬įą¦ęµįu╣└£╩ätŻ¼Ė∙ō■(j©┤)æ(zh©żn)┬įą¦ęµįu╣└ś╦£╩{”╠0jŻ¼k}={║├Īó▌^║├Īóę╗░ŃĪó▌^▓ŅĪó▓Ņ}Ż╗įu╣└ŅÉą═×ķ={1Ż¼2Ż¼...Ż¼5}üĒ┤_Č©Ż¼╝┤æ(zh©żn)┬įą¦ęµįu╣└ųĄį┌Ī░ę╗░ŃĪ▒╦«ŲĮęį╔Ž┐╔šJ×ķĒŚ─┐ī”įōŲ¾śI(y©©)╩Ū┐╔ąąĄ─ĪŻĖ∙ō■(j©┤)įu╣└║»öĄ(sh©┤)─Żą═ėŗ╦Ń│÷æ(zh©żn)┬įą¦ęµįu╣└ųĄ║¾Ż¼ė╔Ž┬╩Į┤_Č©kŻ║

ätįu╣└ĮYšō×ķŻ║╔Ž╩Į”ęsŻ¼kųąŻ¼╚ń╣¹k=1Ż¼2Ż¼3Ż¼▒Ē╩ŠöM═Č┘YĒŚ─┐ī”įōŲ¾śI(y©©)╩Ū┐╔ąąĄ─Ż╗╚ń╣¹k=4Ż¼5Ż¼ätī”įōŲ¾śI(y©©)▓╗┐╔ąąĪŻ«ö╚╗Ż¼Ų¾śI(y©©)ę▓┐╔ĮY║Žūį╝║Ą─’LļUŲ½║├│╠Č╚üĒĮ©┴óŅÉ╦ŲĄ─æ(zh©żn)┬įą¦ęµįu╣└£╩ätĪŻ

Ž▐ė┌Ų¬Ę∙Ż¼Ų¾śI(y©©)═Č┘YĒŚ─┐Ą─æ(zh©żn)┬įą¦ęµįu╣└─Żą═æ¬ė├░Ė└²čąŠ┐öM┴Ē╬─ėæšōĪŻ

║╦ą─ĻPūóŻ║═ž▓ĮERPŽĄĮy(t©»ng)ŲĮ┼_╩ŪĖ▓╔w┴╦▒ŖČÓĄ─śI(y©©)äšŅIė“ĪóąąśI(y©©)æ¬ė├Ż¼╠N║Ł┴╦žSĖ╗Ą─ERP╣▄└Ē╦╝ŽļŻ¼╝»│╔┴╦ERP▄ø╝■śI(y©©)äš╣▄└Ē└Ē─ŅŻ¼╣”─▄╔µ╝░╣®æ¬µ£Īó│╔▒ŠĪóųŲįņĪóCRMĪóHRĄ╚▒ŖČÓśI(y©©)äšŅIė“Ą─╣▄└ĒŻ¼╚½├µ║Ł╔w┴╦Ų¾śI(y©©)ĻPūóERP╣▄└ĒŽĄĮy(t©»ng)Ą─║╦ą─ŅIė“Ż¼╩Ū▒ŖČÓųąąĪŲ¾śI(y©©)ą┼Žó╗»Į©įO╩ū▀xĄ─ERP╣▄└Ē▄ø╝■ą┼┘ćŲĘ┼ŲĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.vmgcyvh.cn/

▒Š╬─ś╦Ņ}Ż║Ų¾śI(y©©)═Č┘YĒŚ─┐Ą─æ(zh©żn)┬įą¦ęµįu╣└─Żą═蹊┐

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.vmgcyvh.cn/html/consultation/1082044219.html

▀xą═ųąą─")

¾w“×ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")