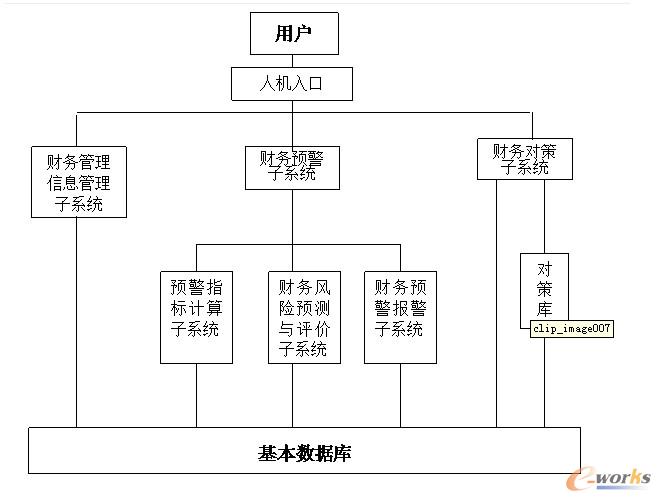

ĪĪĪĪę╗Īó Ų¾śIžöäšŅAŠ»Ą─Ė┼─Ņ

ĪĪĪĪŻ©ę╗Ż®ī”Ų¾śIžöäšŅAŠ»╣▄└ĒĄ─Ė┼─Ņ║═╠ž³c

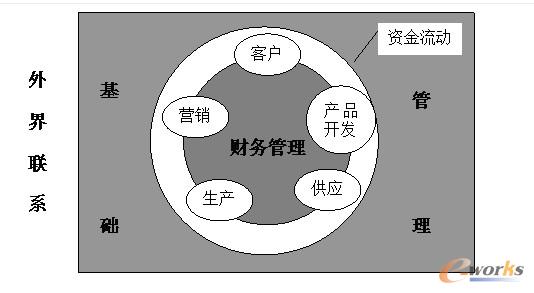

ĪĪĪĪŲ¾śIžöäš╣▄└ĒŠ═╩Ūī”┘YĮ┴„Ą─╣▄└ĒŻ¼╩ŪŲ¾śIĄ─ę╗ĒŚųžę¬ų¦│ų╗ŅäėŻ¼Å─ć°ā╚═ŌŲ¾śI░lš╣Üv╩ĘüĒ┐┤Ż¼Ų¾śI╬ŻÖC═∙═∙╩ūŽ╚╩ŪÅ─žöäš╣▄└ĒŁh╣Ø▒¼░lŻ¼ę“┤╦Į©┴ó║══Ļ╔ŲŲ¾śIžöäšŅAŠ»¾wŽĄŻ¼ī”Ų¾śIĄ─╔·┤µ║═░lš╣Š▀ėąųžę¬Ą─ęŌ┴xĪŻĖ∙ō■š{▓ķ║═Ęų╬÷Ż¼╬ęéāšJ×ķŻ¼Ų¾śI«a╔·žöäš’LļU║═╬ŻÖCĄ─ų„ę¬ę“╦ž╚ńŽ┬▒Ē2-1ĪŻ

▒Ē2-1 Ų¾śIžöäš╩¦öĪįŁę“ę╗ė[▒Ē

ĪĪĪĪ

ĪĪĪĪŲ¾śIžöäšŅAŠ»╣▄└ĒŠ═╩ŪĖ∙ō■Ų¾śIĮøĀI║═žöäš─┐ś╦Ż¼Ęų╬÷┘YĮ┴„äė▀\ąąęÄ┬╔Ż¼╝┤Ģr▓ČūĮ┘YĮ╣▄└Ē▀^│╠ųąĄ─Č┬╚¹Īó└╦┘MĪó▀^Č╚£■┴¶Ą╚ė░Ēæžöäš╩šęµĄ─ųž┤¾╣▄└Ē╩¦š`║═╣▄└Ē▓©äėą┼╠¢Ż¼▓óī”Ų¾śIĄ─┘YĮ╩╣ė├ą¦╣¹▀MąąĘų╬÷įuārŻ¼╝░Ģr░l│÷Š»ł¾Ż¼▓╔╚ĪŽÓæ¬┤ļ╩®Ż¼Į©┴ó├Ōę▀ÖCųŲŻ¼▓╗öÓ╠ßĖ▀Ų¾śIĄų┐╣žöäš’LļUĄ──▄┴”Ż¼╩╣Ų¾śIĄ─žöäš╣▄└Ē╗Ņäė╩╝ĮK╠Äė┌░▓╚½Īó┐╔┐┐Ą─▀\ąąĀŅæBŻ¼Å─Č°īŹ¼FŲ¾śIārųĄūŅ┤¾╗»Ą─žöäš─┐ś╦ĪŻ

ĪĪĪĪŻ©Č■Ż®ć°ā╚═ŌžöäšŅAŠ»╣▄└Ē蹊┐¼FĀŅ║═Ęų╬÷

ĪĪĪĪ1Īó蹊┐¼FĀŅ

ĪĪĪĪūŅįń▀\ė├ĮyėŗīWĘĮʩ蹊┐žöäš╩¦öĪå¢Ņ}Ą─╩Ū├└ć°Ą─▒╚ĘŻ©Beaver,1966Ż®ĪŻ╦¹╩ūäōęįå╬ūā┴┐Ęų╬÷Ę©Į©┴ó┴╦žöäš╩¦öĪŅA£y─Żą═Ż¼╩╣ė├5éĆžöäš▒╚┬╩ī”Ų¾śIžöäšĀŅør▀Mąąę╗į¬┼ąČ©Ż¼Ą½ę“▓╗═¼žöäš▒╚┬╩Ą─ŅA£yĘĮŽ“║═┼ąČ©ś╦£╩▓╗═¼Č°╩╣ŅA£yĮY╣¹╗źŽÓ├¼Č▄Ż¼Å─Č°šąĄĮ┴╦įSČÓ┼·įuŻ¼▓óųØu▒╗ČÓūā┴┐ĘĮĘ©╦∙╠µ┤·ĪŻ

ĪĪĪĪūŅįń▀\ė├ČÓūā┴┐Ęų╬÷Ę©╠Įėæ╣½╦ŠžöäšŅAŠ»å¢Ņ}Ą─╩Ū┴Ēę╗╬╗├└ć°īWš▀ŖW╠ž╠mŻ©AtelanŻ¼1968Ż®ĪŻ╦¹īó╚¶Ė╔ūā┴┐║Ž▓ó╚ļę╗éĆ║»öĄĘĮ│╠Ż¼╩ūäō┴╦“ZĘųöĄ─Żą═”Ż¼ZųĄįĮąĪŻ¼žöäš’LļUįĮ┤¾Ż¼├└ć°Ų¾śIĄ─ZųĄ┼RĮńųĄ×ķ1.8ĪŻZėŗĘų─Żą═į┌Į©┴óĢr▓óø]ėą│õĘų┐╝æ]¼FĮ┴„┴┐ūāäėĄ╚ĘĮ├µĄ─ŪķørŻ¼ę“┤╦ėąę╗Č©Ą─ŠųŽ▐ąįĪŻ

ĪĪĪĪ╬ęć°īWš▀ų▄╩ū╚AĄ╚ī”ZĘųöĄ─Żą═╝ėęįĖ─įņŻ¼ė┌1996─Ļ╠ß│÷┴╦žöäš╩¦öĪŅA£yĄ─ą┬─Żą═—FĘųöĄ─Żą═ĪŻį┌FĘųöĄ─Żą═ųą╝ė╚ļ┴╦¼FĮ┴„┴┐▀@ę╗ėąą¦Ą─ŅA£yūā┴┐Ż¼Åøča┴╦ZĘųöĄ─Żą═Ą─▓╗ūŃĪŻ╬ęć°▀Ćėąę╗ą®īŻ╝ęĮ╠╩┌ī”žöäšŅAŠ»╣▄└Ēę▓░l▒Ē┴╦▓╗═¼Ą─ęŖĮŌŻ¼Ą½▓óø]ėąī”žöäšŅAŠ»▀MąąŽĄĮyĄ─蹊┐ĪŻ

ĪĪĪĪ2Īóć°ā╚═ŌžöäšŅAŠ»╣▄└Ē蹊┐ųą┤µį┌Ą─å¢Ņ}

ĪĪĪĪŻ©1Ż®į┌ųĖī¦╦╝Žļ╔ŽŻ║▀^ČÓĄ─ūóųžė┌öĄō■Ą─═┌Š“║═╠Ä└ĒŻ¼║÷ęĢ┴╦žöäšĢ■ėŗöĄō■Ą─£■║¾ąįŻ¼║÷ęĢ┴╦╩┬Ū░╣▄└ĒĪó▀^│╠┐žųŲĄ╚ĪŻ

ĪĪĪĪŻ©2Ż®į┌¾wŽĄĮ©┴ó╔ŽŻ║ų„ꬊųŽ▐ė┌Ų¾śIāöé∙─▄┴”ĪóĀI▀\─▄┴”Īóė»└¹─▄┴”Ą╚ŠC║Ž─▄┴”Ą─ŅAŠ»ĪŻ

ĪĪĪĪŻ©3Ż®į┌ĘĮĘ©æ¬ė├╔ŽŻ║▀^ČÓĄž╩╣ė├’LļUįuārĪóĖ┼┬╩Ęų▓╝Īó┘YĮ│╔▒ŠĄ─ėŗ╦ŃĪó├¶ĖąĘų╬÷Ą╚öĄīWĘĮĘ©Ż¼║÷ęĢ┴╦Ų¾śIīŹļH▀\ė├ĪŻ

ĪĪĪĪŻ©4Ż®į┌ųĖś╦įOų├╔ŽŻ║ų„ę¬╩ŪķgĮėĄ─ųĖś╦║═öĄ┴┐╗»Ą─ųĖś╦ĪŻį┌Ų¾śIĮøĀIīŹ█`ųąŻ¼Ė³ČÓĄ─╩Ūų▒ĮėĄ─║═ĘŪ┴┐╗»Ą─ųĖś╦ĪŻ

ĪĪĪĪŻ©5Ż®į┌ą┼ŽóüĒį┤╔ŽŻ║▀^Ęųę└┘ćĢ■ėŗł¾▒ĒöĄō■Ż¼▀mė├ąį▓ŅĪŻć°ā╚═ŌŲš▒ķ┤µį┌Ģ■ėŗą┼Žó╩¦šµĄ─å¢Ņ}Ż¼╚ń▀^Ęųę└┘ćžöäšł¾▒ĒöĄō■Į©┴óŅAŠ»ŽĄĮyŻ¼▒ž╚╗ī¦ų┬ŅAŠ»ųĖś╦▓╗▀mė├Ż¼╔§ų┴ī¦ų┬Õeš`Ą─øQ▓▀Ż¼

ĪĪĪĪŻ©╚²Ż®╬ęéāī”žöäšŅAŠ»╣▄└Ē蹊┐Ą─žĢ½I

ĪĪĪĪ╗∙ė┌é„ĮyžöäšŅAŠ»╣▄└Ē蹊┐Ą─▓╗ūŃŻ¼╬ęéāĮ©┴óžöäšŅAŠ»╣▄└Ē¾wŽĄĄ─│÷░l³c║═┴óūŃ³c╩ŪīŹė├Ż¼Ę¹║ŽŲ¾śIĄ─īŹļHŪķørĪŻę“┤╦╬ęéāĄ─蹊┐ģ^äeė┌é„ĮyĄ─蹊┐ĪŻ

ĪĪĪĪ1Īóį┌ą┼ŽóüĒį┤╔ŽŻ║│õĘų└¹ė├Ų¾śIĢ■ėŗ║╦╦Ń¾wŽĄ║═┘~▒ĒöĄō■Ż¼│õĘų└¹ė├žöäšā╚▓┐ĮyėŗöĄō■Ż¼│õĘų└¹ė├Ų¾śIą┼Žó╣▄└ĒŽĄĮyöĄō■ĪŻ

ĪĪĪĪ2Īóį┌¾wŽĄ╔ŽŻ║╬ęéāšJ×ķŲ¾śIžöäš╣▄└ĒŽĄĮy╩ŪĖ„ūėŽĄĮy┘YĮ┴„äėŪķørĄ─ŠC║ŽĘ┤ė│Ż¼Į©┴óŅAŠ»¾wŽĄ▓╗āHę¬ĻPūóŲõ┘YĮ┴„äėą¦╣¹╔ŽŻ©ÄūéĆ─▄┴”Ż®Ż¼Ė³ųžę¬Ą─╩Ūę¬ĻPūóŲõ┴„äė▀^│╠Ą─Ė„éĆŁh╣ØĪŻ

ĪĪĪĪ3Īóį┌ųĖś╦įOų├╔ŽŻ║│²┴╦ķgĮėĄ─ųĖś╦║═öĄ┴┐╗»Ą─ųĖś╦ęį═ŌŻ¼▓╔ė├┴╦┤¾┴┐Ą─ų▒ĮėųĖś╦║═ĘŪ┴┐╗»ųĖś╦ĪŻ

ĪĪĪĪ4Īóį┌ĘĮĘ©╔ŽŻ║į┌čžė├öĄīWĘĮĘ©Ą─╗∙ĄA╔ŽŻ¼×ķ┴╦┐╦Ę■Ųõæ¬ė├ĘĮ├µĄ─╚▒Ž▌Ż¼┤¾┴┐▓╔ė├┴╦Įø“×╚ĪųĄĘ©Īóš{▓ķĘ©Īó┌ģä▌Ęų╬÷Ę©Īó▒╚▌^Ęų╬÷Ę©Ą╚Ż¼═¼ĢrĮĶų·ėŗ╦ŃÖCĄ╚¼F┤·╣żŠ▀Ż¼▒Ńė┌Ų¾śI╩╣ė├║═▓┘ū„ĪŻ

ĪĪĪĪ5Īóį┌ųĖī¦╦╝Žļ╔ŽŻ║╬ęéāĖ³ūóųžė┌▀^│╠┐žųŲ║═╩┬Ū░╣▄└ĒŻ¼ūóųžė┌žöäš╣▄└ĒśIäš┴„│╠║═ĻPµIŁh╣ØĪó▒Ī╚§Łh╣ØŻ¼ūóųžė┌žöäš’LļU«a╔·║═░lš╣▀^│╠Ż¼ūóųžė┌žöäš╣▄└Ē╝Ü╣ØŻ¼ūóųžė┌öĄō■Ą─▓╔╝»║═æ¬ė├Ż¼ūóųžė┌’LļUĄ─╗»ĮŌ║═╠Ä└Ēī”▓▀Ż¼ūóųžė┌├Ōę▀ÖCųŲĄ─Į©┴óŻ¼Ė³ūóųžė┌īŹė├ĪŻ

ĪĪĪĪŻ©╦─Ż®Ų¾śIžöäšŅAŠ»┼cŲõ╦¹╣▄└ĒĄ─ĻPŽĄ

ĪĪĪĪ1ĪóŲ¾śIžöäšŅAŠ»┼cŲõ╦¹ŅAŠ»╣▄└ĒĄ─ĻPŽĄ

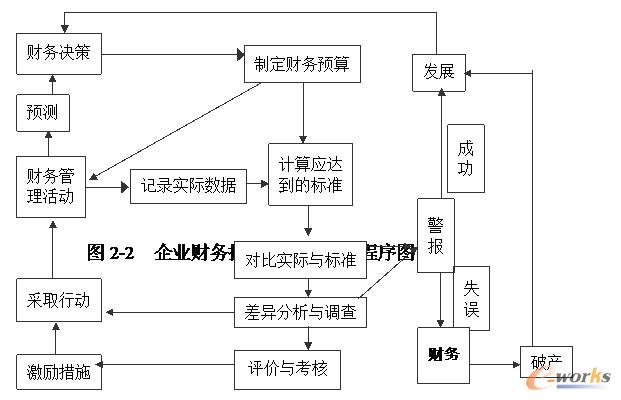

ĪĪĪĪš²╚ńžöäš╣▄└Ē┼cŲõ╦¹╣▄└ĒĄ─ĻPŽĄę╗śėŻ¼Ų¾śIžöäšŅAŠ»╣▄└Ē╩Ūęį┘YĮ╣▄└Ē×ķ║╦ą─Ż¼šŠį┌┘YĮ╣▄└ĒĄ─ĮŪČ╚Ż¼ęįārųĄųĖś╦×ķų„Ż¼Ę┤ė│Īó▒OČĮĪó┐žųŲŲ¾śIĄ─Ė„ĒŚĮøĀI╗ŅäėŻ¼╠ßĖ▀┘YĮ▀\äėĄ─░▓╚½ąį║═ą¦┬╩Ż¼×ķŲ¾śIĄ─į÷ųĄśIäš╗ŅäėĘ■äšĪŻĖ∙ō■Ū░├µ╦∙╩÷Ą─Ų¾śI╣▄└Ē╝▄śŗ└ĒšōŻ¼╦³į┌Ų¾śIš¹éĆŅAŠ»¾wŽĄųą╠Äė┌ų¦│ų║═▌oų·Ą─ū„ė├Ż¼╚ńłD2-1╦∙╩ŠĪŻ

ĪĪĪĪ2ĪóŲ¾śIžöäšŅAŠ»┼cŲ¾śIžöäšā╚▓┐┐žųŲĄ─ĻPŽĄ

ĪĪĪĪŲ¾śIžöäšā╚▓┐┐žųŲ╩ŪųĖ×ķ┴╦▒ŻūCŲ¾śIžöäšėŗäØĄ─┬õīŹ║══Ļ│╔Ż¼ī”Ų¾śIŲ½ļxžöäšėŗäØĄ─ąą×ķ▀MąąÖz▓ķŻ¼īóīŹļH┼cėŗäØ▀Mąą▒╚▌^Ż¼Ęų╬÷║═▓ķ├„▓Ņ«ÉĄ─įŁę“║═ž¤╚╬Ż¼▓óī”Ų½ļxėŗäØĄ─ąą×ķėĶęį╝mš²ĪŻ

ĪĪĪĪŲ¾śIžöäšŅAŠ»╣▄└Ē┼cŲ¾śIžöäšā╚▓┐┐žųŲį┌╦╝ŽļĪóĘĮĘ©║═ā╚╚▌╔ŽĄ─ų„ę¬ģ^äe┐╔ęŖŽ┬▒Ē2-2ĪŻ

ĪĪĪĪ▒Ē2-2 Ų¾śIžöäšŅAŠ»╣▄└Ē┼cžöäšā╚▓┐┐žųŲ▒╚▌^▒Ē

ĪĪĪĪČ■Īó Ų¾śIžöäšŅAŠ»Ą──┐ś╦║═╣”─▄

ĪĪĪĪŻ©ę╗Ż®Ų¾śIžöäšŅAŠ»╣▄└ĒĄ──┐ś╦

ĪĪĪĪ1Īó┼Óė²║═╠ßĖ▀Ų¾śIžöäš’LļUęŌūRŻ¼Į©┴óŅAŠ»ÖCųŲŻ¼╠ßĖ▀Ų¾śIĄ─▀mæ¬─▄┴”║═░lš╣─▄┴”ĪŻ

ĪĪĪĪŲ¾śIžöäšŅAŠ»┼cžöäšā╚▓┐┐žųŲį┌│╠ą“╔ŽĄ─ų„ę¬ģ^äe┐╔ģóęŖłD2-2ĪŻ

ĪĪĪĪ2ĪóļSĢr▓ČūĮŲ¾śIžöäš╣▄└Ē╗ŅäėųąĖ„ĘN╣▄└Ē┬®Č┤Īó╣▄└Ē╩¦š`Īóųž┤¾’LļU║═ļ[╗╝Ż¼▓ó▓╔╚Ī▀m«ö┤ļ╩®Ż¼▒Ż│ųŲ¾śI┘YĮ▀\äė╩╝ĮK╠Äė┌░▓╚½ģ^ė“ā╚ĪŻ

ĪĪĪĪ3Īó£p╔┘ænæ]║═┐ųæųŻ¼×ķŲ¾śI╠ß╣®ę╗éĆėą░▓╚½▒ŻšŽĄ─└ĒžöŁhŠ│Ż¼╩╣Ų¾śIŅIī¦║═┬Ü╣żį┌æ¬ī”žöäš’LļUĄ─▀^│╠ųąį÷ÅŖą┼ą─Ż¼ą╬│╔łįÅŖĄ─║Ž┴”ĪŻ

ĪĪĪĪ4ĪóīŹąą└²═Ō╣▄└ĒŻ¼╩╣Ų¾śIŅIī¦─▄Å─╝ŖĘ▒ļsüyĄ─╚š│Ż╩┬äšųąĮŌ├ō│÷üĒŻ¼ėąĖ³ČÓĄ─Ģrķg║═Š½┴”┐╝æ]Ų¾śIųž┤¾øQ▓▀ĪŻ

ĪĪĪĪ5Īó│õĘų└¹ė├Ų¾śI¼Fėą╣▄└Ē╗∙ĄAŻ¼│õĘų░lō]Ų¾śIERPĪóIT╝╝ągĄ─ā×ä▌Ż¼╠ßĖ▀Ų¾śIĄ─žöäš╣▄└Ē╦«ŲĮ║═Ön┤╬ĪŻ

ĪĪ

ĪĪĪĪŻ©Č■Ż®Ų¾śIžöäšŅAŠ»Ą─╣”─▄

ĪĪĪĪ1Īó▓ČūĮą┼Žó╣”─▄ĪŻ▒žĒÜ─▄ē“ļSĢr░l¼FŠ»ł¾ą┼╠¢ĪŻ

ĪĪĪĪ2ĪóŅA£y╣”─▄ĪŻ─▄ē“ŅA£y╬ŻļU╩┬╝■Ą─░lš╣┌ģä▌║═ūŅĮK║¾╣¹ĪŻ

ĪĪĪĪ3Īó┼ąöÓ╣”─▄ĪŻ─▄ē“┼ąöÓ╩┬╝■Ą─╬ŻļU│╠Č╚ĪŻ

ĪĪĪĪ4Īó░l│÷š„šū╣”─▄ĪŻ─▄ē“╝░Ģrņ`├¶░l│÷ł¾Š»ą┼╠¢ĪŻ

ĪĪĪĪ5ĪóĖ·█ÖĪóŅAĘ└║═┐žųŲ╣”─▄ĪŻ─▄ē“Ė·█Ö╩┬╝■Ą─▀Mš╣Ż¼╝░ĢrĘų╬÷Š»ł¾įŁę“Ż¼ų¬Ųõ╚╗Ė³ų¬Ųõ╦∙ęį╚╗Ż¼ųŲČ©ėąą¦┤ļ╩®Ż¼ūĶų╣╩┬╝■Ą─▀Mę╗▓ĮÉ║╗»Ż¼▒▄├Ōžöäš╬ŻÖCĄ─░l╔·ĪŻ

ĪĪĪĪ6Īóī”▓▀╣”─▄ĪŻ─▄ē“╠ß╣®ėąĻPŠ»ł¾╩┬╝■Ą─╗∙▒Šī”▓▀║═ĘĮĘ©Ż¼ŲĄĮ▌oų·øQ▓▀Ą─ū„ė├ĪŻ

ĪĪĪĪ7Īó├Ōę▀╣”─▄ĪŻ─▄ē“ÖMŽ“ĮĶĶb═¼ąąśIĄ─Įø“×Į╠ė¢Ż¼─▄ē“ėøõø▒ŠŲ¾śIžö䚊»ł¾Ą─╠Ä└Ē▀^│╠║═įuārĮY╣¹Ż¼▓╗öÓ┐éĮY║═Ęe└█Ż¼Ū░▄ćų«ĶbŻ¼▓╗öÓ╠ßĖ▀Ų¾śIžöäšŅAŠ»─▄┴”║═ą¦╣¹Ż¼╠ßĖ▀Ų¾śIĄ─┐╣’LļU─▄┴”ĪŻ

ĪĪĪĪ╚²Īó Ų¾śIžöäšŅAŠ»╣▄└ĒĄ─ā╚╚▌

ĪĪĪĪŻ©ę╗Ż®Ų¾śI┘YĮ┴„äė▀^│╠

ĪĪĪĪĖ∙ō■Ų¾śIžöäš╣▄└ĒĄ─╠ž³cŻ¼×ķ┴╦Į©┴óžöäšŅAŠ»¾wŽĄĄ─ĘĮ▒ŃŻ¼╬ęéāīóŲ¾śIų„ę¬ĮøĀIŻ©į÷ųĄŻ®╗Ņäėš¹║Ž×ķ▓╔┘Å╣®æ¬Īó╔·«aŻ©║¼ą┬«aŲĘķ_░lŻ®║═ĀIõNĪŻ┘YĮį┌Ų¾śIųąĄ─┴„äė裣h▀^│╠╚ńłD2-3╦∙╩ŠĪŻ

ĪĪĪĪÅ─╔ŽłD┐╔ęį┐┤│÷Ż¼Ų¾śI┘YĮ┴„äėų„ę¬░³└©╗I┘YĪó▀\ė├Īó═Č┘Y║═Ęų┼õŻ¼╔ŽłDĘĮ┐“ā╚Ą─裣h×ķŲ¾śI┘YĮ▀\ė├Ą─▀^│╠Ż¼╝┤Å─žøÄ┼┘YĮĄĮ┘Å┘IįŁ▓─┴ŽĄĮ╔·«aĄĮõN╩█ūŅ║¾ėųą╬│╔žøÄ┼┘YĮŻ¼īŹ┘|╔ŽŠ═╩Ū┘YĮį┌▓╔┘Å╣®æ¬Īó╔·«aĪóĀIõN║═╗∙ĄA╣▄└ĒĮøĀI╗ŅäėĄ─┴„äėĪŻŲ¾śIį┌┘YĮ▀\ė├▀^│╠ųąŻ¼╚ń╣¹┘YĮ▓╗ūŃŻ¼ąĶę¬Å─ā╚Īó═Ō▓┐╗I╝»┘YĮŻ¼╝┤╗I┘Y╗ŅäėŻ╗╚ń╣¹┘YĮ«a╔·╩ŻėÓŻ¼Ų¾śI┐╔ęįī”═Ō═Č┘YŻ¼╝┤ī”═Ō═Č┘Y╗ŅäėŻ╗┘YĮį┌裣h▀^│╠ųąĄ─į÷ųĄŻ¼ėąę╗▓┐ĘųąĶę¬Ęų┼õĖ„═Č┘Yš▀Ż¼╝┤Ęų┼õ╗ŅäėĪŻ

ĪĪĪĪŻ©Č■Ż®Ų¾śIžöäšŅAŠ»Ą─╗∙▒Šā╚╚▌

ĪĪĪĪÅ─Ų¾śI┘YĮ▀\ė├▀^│╠üĒ┐┤Ż¼│²▒ŻūC┘YĮį┌Ė„éĆŁh╣Ø┴╝ąį▀\▐D═ŌŻ¼×ķ┴╦▒ŻūCĖ„Łh╣ØĄ─ŃĢĮėŻ¼▀ĆąĶę¬ę╗éĆųĖō]ŽĄĮyŻ¼═¼ĢržøÄ┼┘YĮ▒Š╔Ēę▓ąĶę¬╣▄└ĒŻ¼ę“┤╦Ż¼┘YĮ▀\ė├ę▓░³└©┘YĮėŗäØ║═žøÄ┼┘YĮ▒Š╔ĒĄ─╣▄└ĒĪŻ

ĪĪĪĪĖ∙ō■╬ęć°─┐Ū░Ų¾śI╣▄└Ē¾wųŲ║═īŹļH▀\ū„Ż¼╬ęéāšJ×ķ┘YĮĘų┼õ▀^│╠╗∙▒Š╔Ž╩Ūė╔Ų¾śIøQČ©Ż¼ąĶę¬ŅAŠ»Ą─ā╚╚▌▓ó▓╗ČÓĪŻ

ĪĪĪĪŲ¾śI╩Ūę╗éĆš¹¾wŻ¼Ė„ĒŚ┘YĮ╗Ņäė▒žĒÜŽÓ╗źŃĢĮė║═Ųź┼õŻ¼ę“┤╦Ż¼╬ęéāąĶę¬ī”┘YĮ▀\ąą┐é¾wą¦╣¹▀MąąĘų╬÷║═įuārŻ¼╝┤žöäšł¾▒ĒĘų╬÷ŅAŠ»ĪŻ

ĪĪĪĪ×ķ┴╦▒ŻūCŲ¾śIžöäš╣▄└Ē╗ŅäėĄ─š²│Żėąą“ķ_š╣Ż¼▒žĒÜĮoėĶĮM┐Ś╔ŽĄ─▒ŻšŽŻ¼ę“┤╦Ż¼Ų¾śIžöäšĮM┐Śę▓╩ŪąĶę¬ŅAŠ»Ą─ę╗▓┐ĘųĪŻ

ĪĪĪĪĮ©┴óžöäšŅAŠ»¾wŽĄ║¾Ż¼╚ń╣¹╠Ä└Ē▓╗«öŻ¼īó├µ┼Ržöäš╬ŻÖCŻ¼ę“┤╦Ż¼žöäš╬ŻÖC╣▄└Ē╩ŪžöäšŅAŠ»╣▄└ĒĄ─ę╗éĆ║¾└m║═ča│õĪŻ

ĪĪĪĪį┌┘YĮ▀\ė├▀^│╠ųąŻ¼ė╔ė┌╣╠Č©┘Y«aŠ▀ėąŲõūį╔ĒĄ─╠ž³cŻ¼ę“┤╦Ż¼╬ęéāīó╣╠Č©┘Y«aå╬¬Ü┐╝æ]ĪŻ

ĪĪĪĪ┐v╔Ž╦∙╩÷Ż¼╬ęéāīóŲ¾śIžöäšŅAŠ»ā╚╚▌Ęų×ķŻ║

ĪĪĪĪŲ¾śIžöäš╣▄└ĒŁhŠ│ŅAŠ»

ĪĪĪĪŲ¾śIĀIõN╗ŅäėžöäšŅAŠ»

ĪĪĪĪŲ¾śI╔·«a╗ŅäėžöäšŅAŠ»

ĪĪĪĪŲ¾śI▓╔┘Å╣®æ¬╗ŅäėžöäšŅAŠ»

ĪĪĪĪ╣ż│╠ĒŚ─┐║═╣╠Č©┘Y«ažöäšŅAŠ»

ĪĪĪĪŲ¾śI╗∙ĄA╣▄└Ē╗ŅäėžöäšŅAŠ»

ĪĪĪĪŲ¾śI╗I┘Y╗ŅäėžöäšŅAŠ»

ĪĪĪĪŲ¾śIī”═Ō═Č┘Y╗ŅäėžöäšŅAŠ»

ĪĪĪĪŲ¾śIžøÄ┼┘YĮžöäšŅAŠ»

ĪĪĪĪŲ¾śIžöäšł¾▒ĒĘų╬÷ŅAŠ»

ĪĪĪĪŲ¾śIžöäšĮM┐ŚŅAŠ»

ĪĪĪĪŲ¾śIžöäš╬ŻÖC╣▄└Ē

ĪĪĪĪŻ©╚²Ż®Ų¾śIžöäšŅAŠ»ŽĄĮyĮM│╔

ĪĪĪĪĖ∙ō■Ų¾śIžöäšŅAŠ»╣▄└ĒĄ──┐ś╦Īó╣”─▄║═ā╚╚▌Ż¼Ų¾śIžöäšŅAŠ»╣▄└Ēæ¬░³└©žöäšŅAŠ»ą┼ŽóūėŽĄĮyĪóŅA£yūėŽĄĮyĪóĘų╬÷┼ąöÓūėŽĄĮyĪół¾Š»ūėŽĄĮyĪóī”▓▀ūėŽĄĮyĄ╚ĪŻŲõ╗∙▒ŠĮYśŗ╚ńłD2-4ĪŻ

ĪĪĪĪ╦─ĪóŲ¾śIžöäšŅAŠ»¾wŽĄĄ─Į©┴ó╝░ŽÓĻPå¢Ņ}

ĪĪĪĪŻ©ę╗Ż®Į©┴óŲ¾śIžöäšŅAŠ»¾wŽĄĄ─įŁät

ĪĪĪĪ×ķ┴╦╠ßĖ▀Ų¾śIžöäšŅAŠ»╣▄└ĒĄ─ą¦┬╩║═ą¦╣¹Ż¼į┌Į©┴óžöäšŅAŠ»ųĖś╦¾wŽĄ▀^│╠ųą▒žĒÜłį│ųęįŽ┬įŁätŻ║

ĪĪĪĪ1ĪóīŹė├ąįįŁätĪŻ╦∙Į©┴óĄ─ŅAŠ»¾wŽĄ▒žĒÜšµš²ŲĄĮŅAŠ»Ą─ū„ė├ĪŻ

ĪĪĪĪ2ĪóŽĄĮyąįįŁätĪŻ▒žĒÜÅ─┐═æ¶│÷░lŻ¼░čŲ¾śIū„×ķę╗éĆėąÖCš¹¾w┐╝æ]ĪŻ

ĪĪĪĪ3Īóųžę¬ąįįŁätĪŻæ¬ūźūĪŲ¾śIžöäš╣▄└ĒĄ─ų„ę¬├¼Č▄║═├¼Č▄Ą─ų„ę¬ĘĮ├µŻ¼æ¬ūóųž│╔▒Šą¦ęµĄ─ę¬Ū¾Ż¼ŅAŠ»ųĖś╦▓╗ę╦▀^ČÓĪŻ╬ęéāĮø▀^š{▓ķĘų╬÷Ż¼į┌┐éĮYČÓöĄŲ¾śIīŹļHŪķørĄ─╗∙ĄA╔ŽŻ¼┴_┴ą┴╦Ė„éĆŁh╣ØŅAŠ»ųĖś╦Ż¼▀@ą®ųĖś╦▓ó▓╗╩Ū├┐éĆŲ¾śIĮ©┴óŅAŠ»¾wŽĄ╦∙▒žĒÜ▓╔ė├Ą─Ż¼Ų¾śI┐╔Ė∙ō■ūį╝║Ą─īŹļHŪķør▀xō±Ż¼ę▓┐╔ęįųžą┬įOČ©ųĖś╦ĪŻ

ĪĪĪĪ4ĪóŪ░üąįįŁätĪŻžöäšŅAŠ»╩«Ęųūóųž╩┬Ū░╣▄└ĒŻ¼ę“┤╦į┌Į©┴óžöäšŅAŠ»¾wŽĄ▀^│╠ųąŻ¼æ¬▒M┴┐┐╦Ę■žöäšą┼Žó£■║¾ąįĄ─╚▒³cŻ¼▓╗ę¬āHāHę└┘ćė┌Ģ■ėŗą┼Žó║═žöäšą┼ŽóŻ¼æ¬░čĖ³ČÓĄ─Š½┴”Ę┼į┌▀^│╠╣▄└ĒųąŻ¼ŲĄĮĘ└╬óČ┼ØuĄ─ū„ė├ĪŻŲ¾śIĄ─Ģ■ėŗą┼Žó═∙═∙╩Ūī”▀^╚źĮøĀIŪķørĄ─Ę┤ė│Ż¼Ųõžöäšł¾▒ĒĘų╬÷Ė³╩Ūī”£■║¾ą┼ŽóĄ─Ęų╬÷Ż¼į┌Ģrķg╔ŽĖ³▓╗─▄ØMūŃŅAŠ»╣▄└ĒĄ─ąĶę¬ĪŻ

ĪĪĪĪ5ĪóŪ░š░ąįįŁätĪŻŁhŠ│╩Ū▓╗öÓ░lš╣ūā╗»Ą─Ż¼Ų¾śIę▓╩Ū│╔ķLĄ─Ż¼ę“┤╦▒žĒÜłį│ų░lš╣Ą─č█╣ŌŻ¼╦∙Į©┴óĄ─ŅAŠ»¾wŽĄŠ▀ėąę╗Č©Ą─Ū░š░ąįĪóäėæBąį║═▀mæ¬ąįĪŻ

ĪĪĪĪ6Īó┐═ė^┴┐╗»Ą─įŁätĪŻųĖś╦權▀ėąę╗Č©Ą─┐═ė^ąįŻ¼─▄ē“ūRäe║═ŅA£yŻ¼į┌ųĖś╦╠Ä└Ē▀^│╠ųąŻ¼æ¬▒M┴┐£p╔┘Ą³┤·īė┤╬Ż¼ę“×ķųąķg▀^│╠īė┤╬įĮČÓŻ¼įĮ╚▌ęū╩¦šµĪŻ═¼Ģr▀Ćæ¬įōūóęŌöĄō■═┌Š“║═ūŅā×═Żų╣³cĄ─å¢Ņ}Ż¼ųĖś╦öĄō■Ą─═┌Š“║═└¹ė├æ¬▀m┐╔Č°ų╣ĪŻ

ĪĪĪĪŻ©Č■Ż®Į©┴óŲ¾śIžöäšŅAŠ»¾wŽĄĄ─╗∙▒ŠŪ░╠ß

ĪĪĪĪš²╚ń▒Š╬─╦∙╩÷Ż¼Ų¾śIžöäšŅAŠ»╣▄└Ē╩ŪŲ¾śI╣▄└ĒĄ─ę╗ĘNĖ▀╝ēą╬╩ĮŻ¼ī”Ų¾śIĄ─╗∙ĄA╣▄└Ē║═ŅIī¦╚╦╦ž┘|ę¬Ū¾▌^Ė▀Ż¼▒žĒÜŠ▀éõę╗Č©Ą─Ū░╠ߌl╝■Ż¼Ę±ätŻ¼žöäšŅAŠ»īó│╔×ķ┐šųąśŪķwĪŻ

ĪĪĪĪ1Īó▌^×ķ═Ļéõį·īŹĄ─╣▄└Ē╗∙ĄA╩ŪīŹ╩®žöäšŅAŠ»Ą─╗∙ĄAŚl╝■ĪŻŲ¾śIŠ»ŅAąĶę¬ėąę╗Č©Ą─╣▄└Ē╗∙ĄA║═╣”ĄūŻ¼āH┐┐╠ßĖ▀žöäš╣▄└Ē╦«ŲĮŻ¼ų╗╩Ū▒Ł╦«▄ćąĮĪŻ╚ń╣¹Ų¾śI╗∙ĄA╣▄└Ē┬õ║¾Ż¼Į©┴óŅAŠ»¾wŽĄĢ■Š»ł¾▓╗öÓŻ¼╩¦╚źĮ©┴óĄ─ęŌ┴xĪŻę“┤╦Ż¼Ų¾śI▒žĒÜŠ▀éõę╗Č©╣▄└Ē╗∙ĄAŻ¼╠žäe╩ŪŲ¾śIį┌īŹ╩®ERPų«║¾Ż¼žöäšŅAŠ»æ¬│õĘų└¹ė├ERPĄ─╣▄└Ē╦╝Žļ║═╗∙ĄAöĄō■ĪŻ

ĪĪĪĪ2Īóžöäš╣▄└Ē┼cŲõ╦¹╣▄└Ē╗ŅäėĄ─┴╝║├ŃĢĮė║═ģfš{ĪŻŲ¾śI╩Ūę╗éĆš¹¾wŻ¼╚╬║╬ę╗ĒŚ╗ŅäėČ╝Ģ■ė░Ēæ┐═æ¶Ą─ØMęŌČ╚Ż¼Ų¾śIĄ─žöäš╣▄└Ē▒žĒÜ▒Ż│ų┼cŲõ╦¹╣▄└Ē╗ŅäėĄ─┴╝║├£Ž═©║═ŃĢĮėŻ¼žöäšŅAŠ»ŽĄĮyæ¬įō┼cŲõ╦¹ūėŽĄĮy▒Ż│ųģfš{ę╗ų┬Ż¼īŹ¼FöĄō■╣▓ŽĒĪŻ

ĪĪĪĪ3Īó═Ļ╔Ųņ`├¶Ą─ą┼ŽóŽĄĮyĪŻļSų°╩ął÷ĖéĀÄĄ─╝ėäĪ║═ą┼Žó┴┐Ą─öU┤¾Ż¼IT╝╝ągį┌Ų¾śI╣▄└ĒųąĄ─ū„ė├įĮüĒįĮ┤¾Ż¼ļxķ_IT╝╝ąg║══Ļ╔ŲĄ─ą┼Žó╣▄└ĒŽĄĮyŻ¼▓╗┐╔─▄īŹ¼FŲ¾śIžöäšŅAŠ»ĪŻžöäšŅAŠ»ŽĄĮy▒žĒÜęį┤¾┴┐Ą─ą┼Žó×ķ╗∙ĄAŻ¼▀@Š═ę¬Ū¾ÅŖėą┴”Ą─ą┼Žó╣▄└ĒŽ“ŅAŠ»ŽĄĮy╠ß╣®╚½├µĄ─Īó£╩┤_Ą─ĪóīŹĢrĄ─ą┼ŽóĪŻ

ĪĪĪĪ4ĪóęÄĘČšµīŹĄ─žöäšĢ■ėŗą┼ŽóĪŻŲ¾śIžöäšŅAŠ»┤¾┴┐ę²ė├║═Ęų╬÷Ų¾śIĄ─Ģ■ėŗą┼ŽóŻ¼ę“┤╦Ż¼Ų¾śIĢ■ėŗą┼ŽóĄ─šµīŹąį║═ęÄĘČąįīóų▒Įėė░ĒæĄĮžöäšŅAŠ»¾wŽĄĄ─Į©┴ó║═▀\ąąą¦╣¹ĪŻ╬ęéā╦∙ųĖĄ─žöäšŅAŠ»¾wŽĄŻ¼╩ŪĮ©┴óį┌Ģ■ėŗ£╩ätĪóŲ¾śIĢ■ėŗųŲČ╚║═Ų¾śIĢ■ėŗā╚▓┐┐žųŲęÄĘČ╗∙ĄAų«╔ŽĄ─ĪŻ

ĪĪĪĪ5ĪóĖ▀╦ž┘|Ą─ŅIī¦░Óūė║═łFĻĀęŌūRęį╝░Ų¾śIžōž¤╚╦Ą─Ė▀Č╚ųžęĢ╩ŪŲ¾śIŅAŠ»╣▄└ĒĄ─│╔╣”▒ŻšŽĪŻ

ĪĪĪĪ6Īó▒žĒÜŠ▀éõĘ¹║Ž¼F┤·Ų¾śI╠ž³cĄ─╚╦┴”┘Yį┤╣▄└ĒÖCųŲĪŻŲ¾śIžöäšŅAŠ»ę¬Ū¾▒žĒÜŠ▀éõ╔Ņ║±Ą─╚║▒Ŗ╗∙ĄA║═Ė▀Č╚Ą─ž¤╚╬ą─ĪŻ

ĪĪĪĪ7Īó═Ļ╔Ųā╚▓┐┐žųŲųŲČ╚ĪŻžöäšŅAŠ»ŽĄĮyŽ“ā╚▓┐┐žųŲųŲČ╚╠ß│÷┴╦Ė³Ė▀Ą─ę¬Ū¾ĪŻ┴╝║├Ą─ā╚▓┐┐žųŲųŲČ╚æ¬įō░³└©Ę©╚╦ų╬└ĒĮYśŗ═Ļ╔ŲĪóĮM┐ŚĮ©įOÖÓž¤Ęų├„ĪóĮ╗ęū╠Ä└Ē│╠ą“▀m«öĪó┼¹┬Č╝░ĢrĄ╚ā╚╚▌ĪŻ

ĪĪĪĪ8ĪóŠ▀éõäōą┬╣▄└Ē└Ē─Ņ╩ŪžöäšŅAŠ»╣▄└Ē░lš╣Ą─Ė∙▒ŠĪŻ«öŪ░▓┐ĘųŲ¾śIš²į┌īŹ╩®ERPĪóCRMŻ¼į┌īŹ╩®▀^│╠ųąæ¬┐╝æ]ŅAŠ»¾wŽĄĄ─Į©┴ó║═ļpĘĮĄ─Ųź┼õŻ¼į┌┤╦╗∙ĄA╔ŽĮ©┴óę╗ĘN░▓╚½ÖCųŲĪŻ

ĪĪĪĪŻ©╚²Ż®Ų¾śIžöäšŅAŠ»ųĖś╦¾wŽĄĄ─╗∙▒ŠĮYśŗ

ĪĪĪĪŲ¾śIžöäšŅAŠ»ųĖś╦¾wŽĄ╗∙▒ŠĮYśŗ╚ńłD2-6ĪŻ

ĪĪĪĪŻ©╦─Ż®Į©┴óŲ¾śIžöäšŅAŠ»¾wŽĄĄ─│╠ą“

ĪĪĪĪ1ĪóĘų╬÷┘YĮ╣▄└ĒśIäš┴„│╠

ĪĪĪĪ2ĪóĘų╬÷┘YĮ╣▄└ĒĻPµI┴„│╠║═ĻPµIę“╦ž

ĪĪĪĪ3Īóš{▓ķ┴╦ĮŌŲ¾śIžöäš╣▄└Ē┤µį┌Ą─ų„ę¬å¢Ņ}║═’LļU

ĪĪĪĪ4Īó┤_Č©Ų¾śIžöäšŅAŠ»ųĖś╦¾wŽĄ

ĪĪĪĪ5Īó═©▀^š{▓ķĘų╬÷┤_Č©ŅAŠ»ųĖś╦ś╦£╩ųĄ║═║Ž└Ē▓©äėģ^ķg

ĪĪĪĪ6Īó├„┤_Įyę╗žöäšŅAŠ»ųĖś╦īŹļHųĄĄ─½@╚Ī║═ėŗ╦Ń┐┌ÅĮ

ĪĪĪĪ7Īół¾Š»ĘĮĘ©

ĪĪĪĪ8ĪóžöäšŅAŠ»įŁę“Ęų╬÷

ĪĪĪĪ9ĪóžöäšŅAŠ»╠Ä└Ē│╠ą“

ĪĪĪĪ10Īóę╗░Ńī”▓▀║═ĘĮĘ©

ĪĪĪĪŻ©╬ÕŻ®Į©┴óŲ¾śIžöäšŅAŠ»¾wŽĄĄ─ĘĮĘ©

ĪĪĪĪ1ĪóŲ¾śIžöäšŅAŠ»╣▄└ĒĘĮĘ©Ą─└Ēšō╗∙ĄA

ĪĪĪĪ┐žųŲšōĪŻžöäšŅAŠ»Ą─ūŅĮK─┐Ą─╩Ū▓╔╚Īī”▓▀Ż¼▒ŻūCŲ¾śIžöäš╣▄└Ē╗Ņäė╠Äė┌░▓╚½ĀŅæBŻ¼žöäšŅAŠ»▒žĒÜ╩╣ė├┐žųŲšōĄ─įŁ└Ē║═ĘĮĘ©ĪŻ┐žųŲĘų×ķŪ░ü┐žųŲĪóĘ┤ü┐žųŲ║═Å═║Ž┐žųŲŻ¼ŅAŠ»╣▄└ĒĖ³ČÓĄ─ę¬æ¬ė├Ū░ü┐žųŲ║═Å═║Ž┐žųŲĪŻ

ĪĪĪĪŽĄĮyšōĪŻŲ¾śI╩Ūę╗éĆš¹¾wŻ¼Ų¾śIžöäš╣▄└Ē╗Ņäė┼cŲõ╦¹╣▄└Ē╗ŅäėŽÓ┬ōŽĄ║═╚┌║ŽŻ¼žöäš╣▄└Ēā╚▓┐Ą─╗I┘YĪó═Č┘Y║═▀\ė├ę▓ŽÓ╗ź┬ōŽĄ║═╚┌║ŽŻ¼ŅAŠ»╣▄└Ē▒žĒÜÅ─Ų¾śIš¹¾w│÷░lŻ¼─│ĒŚųĖś╦Ą─ūā╗»║═▓©äėŻ¼ŲõįŁę“═∙═∙▓ó▓╗╩Ūå╬ĘĮ├µĄ─Ż¼Ų¾śI─│ę╗ĘĮ├µĄ─Š»ł¾Ż¼ąĶę¬Å─ČÓĘĮ├µ┐╝æ]æ¬ī”┤ļ╩®ĪŻ

ĪĪĪĪą┼ŽóšōĪŻŲ¾śIžöäšŅAŠ»╣▄└Ē▒Š╔ĒŠ═╩Ū╩š╝»Š»ł¾ą┼ŽóĪó╠Ä└Ēą┼ŽóĪó░l│÷Š»ł¾ą┼╠¢Īó╠ß╣®ŽÓæ¬ī”▓▀Ą─ą┼Žó╣▄└Ē▀^│╠ĪŻ

ĪĪĪĪ2Īóžöäš╣▄└ĒśIäš┴„│╠łDĄ─įOėŗ

ĪĪĪĪĖ∙ō■┐═æ¶ąĶŪ¾—┴„│╠Ęų╬÷įOėŗ—ą¦╣¹įuār—Ę┤ü—┐═æ¶ØMęŌ╗“¾@Ž▓Ą─╦╝┬ĘŻ¼Įø▀^│õĘųĄ─š{▓ķĪóĘų╬÷║═蹊┐Ż¼Å─╚½åTĀIõNĄ─ė^─Ņ│÷░lŻ¼╠ĮėæŲ¾śIžöäš╣▄└ĒĄ─Ė„ĒŚśIäš┴„│╠Ż¼ĘųŪÕš¹éĆ┘YĮ┴„äėĄ─üĒ²ł╚ź├}Ż¼ųž³cĻPūóŲõĻPµI╗Ņäė║═▒Ī╚§Łh╣ØĪŻ

ĪĪĪĪ3ĪóĮ©┴óžöäšŅAŠ»¾wŽĄĄ─ĘĮĘ©

ĪĪĪĪĮ©┴óžöäšŅAŠ»¾wŽĄ╩Ūę╗éĆÅ═ļsĄ─ŽĄĮy╣ż│╠Ż¼ŅAŠ»¾wŽĄ╩ŪʱŪą║ŽŲ¾śIīŹļHŪķørų▒ĮėĻPŽĄĄĮ▀\ąąą¦╣¹ĪŻį┌Į©┴ó▀^│╠ųąŻ¼┐╔▓╔ė├┴„│╠Ęų╬÷Ę©Īó¼Fł÷ė^▓ņĘ©Īó▒╚▌^Ęų╬÷Ę©Īóš{▓ķĘ©ĪóīŻ╝ęū╔įāĘ©Īó─ŻöMĘų╬÷Ę©Ą╚ĪŻ┐╔▓╔ė├å╬ūā─Ż╩Į╦╝┬Ę║═ŠC║Ž─Ż╩Į╦╝┬ĘĪŻ╚ń┴„äė▒╚┬╩Īó┘Y«ažōé∙┬╩Īó┤µžøÄņ┤µ┴┐Ą─ŅAŠ»×ķå╬ūā─Ż╩ĮŻ¼╚ńZųĄėŗ╦Ń×ķŠC║Ž─Ż╩Į╦╝┬ĘĪŻ

ĪĪĪĪĮ©┴óŅAŠ»¾wŽĄ┐╔ęįīóŲ¾śI┘YĮ▀\ąą▀^│╠Ęų×ķČÓéĆūėŽĄĮyŻ¼╚ńĀIõNžöäšūėŽĄĮyĪó╔·«ažöäšūėŽĄĮyĄ╚ĪŻ

ĪĪĪĪ4ĪóŅAŠ»ųĖś╦ś╦£╩ųĄ║═║Ž└Ē▓©äėģ^ķgĄ─┤_šJĘĮĘ©

ĪĪĪĪŻ©1Ż®ųĖś╦ŅÉą═

ĪĪĪĪČ©┴┐ųĖś╦┼cČ©ąįųĖś╦ĪŻČ©┴┐ųĖś╦┤¾ČÓöĄ╩ŪęįžøÄ┼ėŗ┴┐×ķų„Ą─ārųĄųĖś╦Ż¼╚ń┤µžøĪóā¶└¹ØÖĪóŃyąą┤µ┐ŅĄ╚ĪŻČ©ąįųĖś╦×ķ├Ķ╩÷ąįųĖś╦Ż¼╚ńā╚┐ž╩¦ą¦ĪóÅŖąą╩┌ÖÓĄ╚ĪŻ

ĪĪĪĪš²Ž“ųĖś╦Īó─µŽ“ųĖś╦║═ģ^ķgųĖś╦ĪŻėąĄ─ųĖś╦╩ŪįĮ┤¾įĮ║├╗“│÷¼F┤╬öĄįĮČÓįĮ║├Ż¼╚ńā¶└¹ØÖĪó╝░Ģrł¾╦═ł¾▒ĒĪó╝░Ģrł¾ČÉĪóĮ╗ČÉĄ╚Ż¼╬ęéāĘQų«×ķš²Ž“ųĖś╦Ż╗Ę┤Ž“ųĖś╦╩ŪįĮąĪ╗“│÷¼FĖ┼┬╩įĮ╔┘įĮ║├Ż¼╚ńõN╩█┘Mė├┬╩Īó┘~æ¶▒╗▓ķĘŌĄ╚Ż╗ėąĄ─ųĖś╦║▄ļy┤_Č©ę╗éĆ£╩┤_ś╦£╩ųĄŻ¼Č°═∙═∙ų╗─▄┤_Č©ę╗éĆģ^ķgŻ¼╬ęéā░č╦³ĘQų«×ķģ^ķgųĖś╦Ż¼╚ń┘Y«ažōé∙┬╩Ą╚ĪŻ

ĪĪĪĪŻ©2Ż®ųĖś╦ś╦£╩ųĄ║═ķyųĄĄ─┤_Č©ĘĮĘ©

ĪĪĪĪųĖś╦ś╦£╩ųĄ╩ŪųĖŲõūŅ║Ž└ĒĄ─öĄ┴┐ś╦£╩╗“ĘČć·Ż¼╚ń┤µžøÄņ┤µ┴┐×ķ3ų▄ė├┴┐Ż¼╝┤20揯¼žøÄ┼┘YĮĄ─│ųėą┴┐×ķ100╚fį¬ĪŻķyųĄ×ķł¾Š»┼RĮń³cŻ¼╚ń┤µžøś╦£╩Äņ┤µ┴┐×ķ20揯¼║Ž└Ē▓©äėģ^ķg×ķ16—24揯¼ę╗Ą®┤µžø▀_ĄĮ10╗“30揊═ł¾Š»Ż¼10ćŹ║═30揊═╩ŪķyųĄĪŻ

ĪĪĪĪŻ©3Ż®┤_Č©ųĖś╦ś╦£╩ųĄĪó║Ž└Ē▓©äėģ^ķg║═ķyųĄĄ─ų„ę¬ĘĮĘ©

ĪĪĪĪAČ©┴┐Ęų╬÷ĘĮĘ©║═Č©ąįĘų╬÷ĘĮĘ©ĪŻČ©┴┐ųĖś╦ę╗░Ń×ķārųĄųĖś╦Ż¼ėą╣╠Č©Ą─╣½╩Į║═ėŗ╦Ń┐┌ÅĮŻ╗Č©ąįųĖś╦ę╗░Ń×ķę“╦ž╗“¼FŽ¾ųĖś╦Ż¼Ųõų„ę¬ėąŻ║īŻ╝ęš{▓ķĘ©Ż©īŻ╝ęĢ■ūhĘ©ĪóŅ^─X’L▒®░lĪóĄ┬Ā¢ĘŲĘ©Ż®Ą╚ĪŻ

ĪĪĪĪB▒╚▌^Ęų╬÷Ę©ĪŻ

ĪĪĪĪÖMŽ“▒╚▌^Ż║┐╔┼cć°ļHś╦£╩╗“ć°═ŌŲ¾śI▒╚▌^Ż¼ę▓┐╔ęį┼cę╗░ŃŲ¾śIĪó═¼ąąśIŲ¾śIĪó═¼ęÄ─ŻŲ¾śIĪóŽ╚▀MŲ¾śIĪóų„ę¬ĖéĀÄī”╩ų▒╚▌^ĪŻ

ĪĪĪĪ┐vŽ“▒╚▌^Ż║┐╔ė├╗žÜwĘų╬÷Ę©Ą╚Ż¼▓╔ė├Üv╩ĘŲĮŠ∙ś╦£╩ĪóÜv╩ĘūŅ║├ś╦£╩Īó¼Fąąś╦£╩Ą╚ĪŻ

ĪĪĪĪę▓┐╔▓╔ė├ę“╦ž▒╚▌^ĪóĮYśŗĘų╬÷Ę©Ą╚ĪŻ

ĪĪĪĪCę“╦žĘų╬÷Ę©ĪŻ░³└©▓ŅŅ~Ęų╬÷Ę©ĪóųĖś╦ĘųĮŌĘ©ĪóČ©╗∙╠µ┤·Ę©ĪóŁh▒╚╠µ┤·Ę©Ą╚ĪŻ╚ńā¶┘Y«a╩šęµ┬╩=õN╩█ā¶└¹┬╩×┘Y«aų▄▐D┬╩×ÖÓęµ│╦öĄĪŻ

ĪĪĪĪDäėæBĘų╬÷Ę©║═ņoæBĘų╬÷Ę©ĪŻę¬Ė∙ō■Ų¾śI║═╔ńĢ■░lš╣┌ģä▌Ż¼┴╦ĮŌ▀^╚źŻ¼░č╬š╬┤üĒŻ¼ė├äėæBĄ─č█╣Ōė^▓ņå¢Ņ}ĪŻ

ĪĪĪĪEŲõ╦¹ĘĮĘ©ĪŻ╚ńŻ║▒│Š░▓ķī”Ę©Īó▒ŻļUū╔įāĘ©Īóōp╩¦ŪÕå╬Ę©Īó’LļUę▄ŽļĘ©Ą╚ĪŻ

ĪĪĪĪ5ĪóŅAŠ»ųĖś╦īŹļHųĄĄ─½@╚Ī║═ėŗ╦Ń┐┌ÅĮ

ĪĪĪĪėąą®ųĖś╦ąĶę¬ė^▓ņ▓┼─▄╚ĪĄ├Ż¼ėąą®ųĖś╦═©▀^š{▓ķ┐╔ęį╚ĪĄ├Ż¼ėąą®ųĖś╦┐╔ęįų▒ĮėÅ─¼FąąžöäšĢ■ėŗą┼ŽóŽĄĮy½@Ą├Ż¼ėąą®ųĖś╦┐╔į┌Ų¾śI¼Fąąą┼Žó╣▄└ĒŽĄĮy╚ĪĄ├Ż¼ėąą®═©▀^ėŗ╦Ń▓┼─▄╚ĪĄ├ĪŻ

ĪĪĪĪė╔ė┌├┐éĆŲ¾śI╦∙╠ÄĄ─ąąśI▓╗═¼Ż¼Ų¾śIĮøĀI╣▄└Ē╠ž³c▓╗═¼Ż¼╝┤╩╣╩Ū═¼ę╗ąąśIĄ─Ų¾śIŻ¼Ųõ▓╔╚ĪĄ─Ģ■ėŗš■▓▀║═Ģ■ėŗ╣└ėŗę▓┐╔─▄▓╗═¼Ż¼╔§ų┴ėąĄ─Ų¾śIĢ■ėŗ║╦╦ŃŽĄĮy║▄▓╗ęÄĘČŻ¼ę“┤╦▒žĒÜ├„┤_Ųõėŗ╦Ń┐┌ÅĮĪŻ╚ńėąĄ─Ų¾śIæ¬╩š┘~┐ŅĘų╔óį┌Ė„éĆ▓┐ķT║═ŽĄĮyŻ¼ę“┤╦▒žĒÜīóŲõ╚½▓┐ėŗ╦Ńį┌ā╚Ż╗ėąĄ─Ų¾śIīóžøÄ┼┘YĮęį▒ŻūCĮą╬╩Į┤µ╚ļŃyąąŻ¼ėŗ╦ŃžøÄ┼┘YĮųĖś╦Ģrę▓æ¬┐╝æ]┤╦ę“╦žĪŻ

ĪĪĪĪ6Īół¾Š»┐┌ÅĮ║═ĘĮĘ©

ĪĪĪĪŻ©1Ż®ł¾Š»┐┌ÅĮ

ĪĪĪĪ«ö─│ę╗ųĖś╦▀_ĄĮ─│ę╗┼RĮń³cĢrŻ¼Š═░l│÷Š»ł¾ĪŻ╚ń▓╔┘ÅėŗäØ║Ž└Ēūā╗»┬╩×ķ╔ŽŽ┬20%Ż¼«öūā╗»┬╩▀_ĄĮ30%ĢrŻ¼Š═æ¬ł¾Š»ĪŻėų╚ńŻ¼«ö░l¼Fā╚┐ž▀B└m╩¦ą¦ĢrŻ¼╚ń▓╔┘ÅĖČ┐Ņ▀`▒│ā╚▓┐╩┌ÖÓųŲČ╚Ż¼ėąā╔Ą└ęį╔ŽŁh╣Ø▀B└m▀`ęÄŻ¼ūC├„▓╗š²│ŻŻ¼Š═æ¬ł¾Š»ĪŻ

ĪĪĪĪ─│ÄūéĆųĖś╦═¼Ģr│¼ś╦░l│÷ł¾Š»ĪŻ╚ń┘YĮ░▓╚½┬╩║═ĮøĀI░▓╚½┬╩ā╔éĆųĖś╦ĮM║ŽŻ╗ėų╚ń«öÄņ┤µ╬’ŲĘł¾ÅUōp╩¦Ņ~Ż©┬╩Ż®ļm╚╗ø]ėą▀_ĄĮł¾Š»³cŻ¼Ą½╩Ū▒P³c▓Ņ«É┬╩ę▓▌^Ė▀Ż¼╚ń╣¹▀@ā╔éĆųĖś╦Č╝▀_ĄĮ─│ę╗śOŽ▐Ż¼ę▓┐╔ęįł¾Š»ĪŻ

ĪĪĪĪ«ö─│ę╗¼FŽ¾│÷¼FĢr░l│÷ł¾Š»ĪŻ╚ń╣½╦Š░l╔·įVįAĪŻ

ĪĪĪĪÄūéĆ¼FŽ¾ĮM║Ž│÷¼F░l│÷Š»ł¾ĪŻ

ĪĪĪĪ┐é¾w’LļU│¼ś╦░l│÷Š»ł¾ĪŻ╚ńZųĄĄ═ė┌1Ż¼░l│÷Ė▀Č╚Š»ł¾ĪŻ

ĪĪĪĪŻ©2Ż®ł¾Š»ĘĮĘ©

ĪĪĪĪA.ł¾Š»ęÄät

ĪĪĪĪł¾Š»ŅÉäe║═ąį┘|Ż║Š»ł¾┐╔ęįĘų×ķ▌pČ╚ĪóųąČŠ║═Ė▀Č╚ĪŻ╚ń▓╔┘ÅėŗäØūā╗»┬╩į┌30%-50%×ķ▌pČ╚ł¾Š»Ż¼į┌60%-80%×ķųąČ╚Š»ł¾Ż¼│¼▀^80%×ķĖ▀Č╚ł¾Š»ĪŻį┘╚ńŻ¼ā╚▓┐┐žųŲ═Ļ╚½╩¦ą¦┐╔ęįĖ▀Č╚ł¾Š»ĪŻ

ĪĪĪĪł¾Š»Ū■Ą└Ż║═©▀^╩▓├┤Ū■Ą└ł¾Š»Ż¼┐╔ęįįĮ╝ēų▒ĮėĘ┤ė│Ż¼▀Ć╩Ūų╝ēģRł¾Ą╚ĪŻ

ĪĪĪĪł¾Š»ĘĮ╩ĮŻ║ł¾Š»ĘĮ╩Į┐╔ė├ā╚▓┐Šųė“ŠWĪó┐┌Ņ^ł¾ĖµĪóĢ°├µł¾ĖµĪóļŖįÆĄ╚ą╬╩Įł¾Š»ĪŻ

ĪĪĪĪł¾Š»ĢrķgŻ║į┌╩▓├┤Ģrķgł¾Š»ĪŻ╚ńęÄČ©▌pČ╚Š»ł¾▒žĒÜį┌«ö╠ņų«ā╚ł¾│÷Ż¼ųąČ╚ŅAŠ»▒žĒÜį┌░l¼F2ąĪĢrā╚ł¾│÷Ż¼Ė▀Č╚ł¾Š»▒žĒܱR╔Žł¾│÷ĪŻ

ĪĪ

ĪĪĪĪł¾Š»ī”Ž¾Ż║Ž“šlł¾Š»ĪŻ╚ńĖ▀Č╚Š»ł¾ų▒ĮėŽ“žöäš┐é▒O║═┐éĮø└Ēł¾ĖµĪŻ

ĪĪĪĪB.ł¾Š»▌ö│÷ą┼╠¢

ĪĪĪĪł¾Š»ą┼╠¢ā╚╚▌æ¬░³└©Š»ł¾ąį┘|Ī󊻳¾Š▀¾wā╚╚▌Ī󊻳¾░l╔·Ą─Łh╣ØĪ󊻳¾įŁę“║═┤ļ╩®Į©ūhĪŻ

ĪĪĪĪŠ»ł¾ą┼╠¢┐╔ė├Ī’ĪóĪ°ĪóĪ¶Ą╚▒Ē╩ŠŻ¼å╬éĆĘ¹╠¢▒Ē╩Š▌pČ╚ŅAŠ»Ż¼ļpĘ¹╠¢▒Ē╩ŠųąČ╚ŅAŠ»Ż¼╚²éĆĘ¹╠¢▒Ē╩ŠĖ▀Č╚ŅAŠ»ĪŻ

ĪĪĪĪĪ±ŅAŠ»ą┼╠¢░lš╣┌ģä▌łD

ĪĪĪĪįōłDĮo│÷ę╗éĆ╚½├▓Ż¼┐╔ęįĘų╬÷Ų¾śI¼FĀŅĪó░lš╣▀^│╠║═┌ģä▌ĪŻ

ĪĪĪĪ

ĪĪĪĪĪ±Šų▓┐Łh╣ØŅAŠ»ą┼╠¢łD

ĪĪĪĪ┐╔ęįĮo│÷Ų¾śIžöäš╣▄└Ē─│éĆŁh╣Ø║═ĘĮ├µĄ─žöäšŅAŠ»ŪķørĪŻ

ĪĪĪĪ

ĪĪĪĪĪ±ŅAŠ»ą┼╠¢ā╚╚▌

ĪĪĪĪ░l│÷ł¾Š»ĢrŻ¼Ė∙ō■Š»ł¾ąį┘|Ż¼æ¬ūīėąĻPų„╣▄ŅIī¦╩ūŽ╚Ą├ĄĮ┤╦ą┼ŽóŻ¼╚ń«ö░l│÷Ė▀Č╚žö䚊»ł¾ĢrŻ¼╣½╦Š┐éĮø└Ē║═žöäš┐é▒Oį┌┤“ķ_ėŗ╦ŃÖCĢræ¬╩ūŽ╚┐┤ĄĮ┤╦ą┼╠¢ĪŻ

ĪĪĪĪ7Īół¾Š»įŁę“Ęų╬÷ĘĮĘ©

ĪĪĪĪŠ»ł¾░l╔·║¾Ż¼æ¬▒M┐ņÖz▓ķ│÷Š»ł¾░l╔·Ą─Łh╣Ø║═«a╔·Ą─ų„ę¬įŁę“ĪŻĘų╬÷ĘĮĘ©┐╔▓╔ė├┴„│╠Ęų╬÷Ę©Īóę“╦žĘų╬÷Ę©Īóš{▓ķĘ©ĪóīŻ╝ęū╔įāĘ©Ą╚ĪŻ

ĪĪĪĪ8ĪóžöäšŅAŠ»Ę┤æ¬ÖCųŲ

ĪĪĪĪŅAŠ»Ą──┐Ą─╩Ū▓╔╚Ī┤ļ╩®Ż¼ŅAŠ»░l│÷║¾Ż¼▒žĒÜį┌ęÄČ©Ą─Ģrķgā╚Ż¼ė╔ęÄČ©Ą─▓┐ķT║═╚╦åTŻ¼▓╔╚ĪŽÓæ¬Ą─┤ļ╩®Ż¼▓óī”īŹ╩®ą¦╣¹▀Mąąįuār║═Ę┤üĪŻ

ĪĪĪĪ9Īóī”▓▀┼cĮ©┴óī”▓▀Äņ

ĪĪĪĪŲ¾śI┐╔ęįĖ∙ō■ŅAŠ»įŁę“Ęų╬÷ĮY╣¹Ż¼ĮY║Žūį╝║Ą─īŹļHŪķørŻ¼│õĘų└¹ė├¼F┤·╣▄└Ē╝╝ąg║═ĘĮĘ©Ż¼ģó┐╝║═▓╔╝{īŻ╝ęęŌęŖŻ¼╬³╩šęį═∙Ą─Įø“×Į╠ė¢Ż¼═©▀^ā╚▓┐ėæšōĪóīŻ╝ęū╔įāĪó╝»¾wøQ▓▀Ą╚ĘĮĘ©Ż¼ę▓┐╔ęįŲĖšłīŻśIū╔įāÖCśŗ▀MąąīŻŅ}ū╔įāŻ¼▒M┐ņ▓╔╚Īæ¬ī”┤ļ╩®ĪŻ

ĪĪĪĪŲ¾śI欫öų▓ĮĮ©┴ó║══Ļ╔Ųūį╝║Ą─žöäšŅAŠ»ī”▓▀ÄņŻ¼ū÷ĄĮąžėą│╔ų±ĪŻ

ĪĪĪĪŻ©┴∙Ż®Ų¾śIžöäšŅAŠ»¾wŽĄĄ─äėæB╣▄└Ē

ĪĪĪĪŲ¾śI▓╗═¼Ą─░lš╣ļAČ╬ėą▓╗═¼Ą─╠ž³cŻ¼žöäšŅAŠ»¾wŽĄæ¬Ė∙ō■Ų¾śIĄ─░lš╣Č°░lš╣Ż¼žöäšŅAŠ»ųĖś╦¾wŽĄ║═ś╦£╩æ¬▒Ż│ųäėæBĄ─š{š¹Ż¼ų╗ėą▀@śė▓┼─▄╠ßĖ▀Ųõ▀mæ¬ąįŻ¼▓┼Š▀ėą╔·├³┴”ĪŻ

ĪĪĪĪ▒Ē2-3 Ų¾śI▓╗═¼░lš╣ļAČ╬╠ž³c▒Ē

ĪĪĪĪ

ĪĪĪĪŻ©Ų▀Ż®Ų¾śIžöäšŅAŠ»ą┼Žó╣▄└ĒŽĄĮy

ĪĪĪĪŲ¾śIžöäšŅAŠ»ą┼Žó╣▄└ĒŽĄĮyę╗░Ń╩Ūį┌Ų¾śIą┼Žó╣▄└ĒŽĄĮy╗“žöäšą┼Žó╣▄└ĒŽĄĮyųą╝ė╚ļĄ─ę╗éĆ─ŻēKĪŻŲõų„ę¬╣”─▄╩Ūī”žöäšŅAŠ»ą┼Žó▀Mąą╩š╝»Īó╝ė╣żĪóā”┤µĪóé„▀f║═└¹ė├Ż¼Ųõę╗░ŃĮYśŗ╚ńłD2-7ĪŻ

▐D▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠWhttp://m.vmgcyvh.cn/

▒Š╬─ś╦Ņ}Ż║ųŪ─▄Ęų╬÷ų«Ų¾śIžöäšŅAŠ»Ęų╬÷

▒Š╬─ŠWųĘŻ║http://m.vmgcyvh.cn/html/consultation/10820612390.html